2018年の相場はドル高思考が強まる?

2017年も第4四半期に入り、残り1か月余りで終了です。年末にかけてのドル円相場は変動幅が拡大する傾向が強いのですが、今年は年初の118円台をピークに107円台まで下落、その後は中間地点近くの112〜113円台で推移することが多く、今後の予想もブル派とベア派に意見が分かれているのが現状です。

米国では、米上院が2018年度連邦予算の大枠を定めた予算決議案を可決し、共和党は民主党議員の支持がなくても、税制改革法案を可決することが可能になりました。先にトランプ大統領は大型税制改革法案を年内に実現し、米国民へ「クリスマスプレゼント」にしたいと話していましたが、その実現に向け一歩前進しドル高思考が強くなっています。

図①は、ドル円と米10年債、2年債利回りを表しています。10月20日現在のデータでは、米2年債利回りは一時1.58%台まで上昇し9年ぶりの高水準を記録していますが、ドル円相場と連動性の高い米10年債利回りは10月26日に2.4%台で上げ渋り、昨年12月から今年3月にかけての高値2.7%の水準を超えられずにいます。仮に年内にこの水準を上回ると、ドル高センチメントが強まることが予想されます。

ドル円の値動きを四つの視点から検証

今回は、1.「米連邦準備制度理事会(FRB)のFF金利(政策金利)の予測値」をシカゴ・マーカンタイル取引所(CME)のFedWatch で、2.「米国内総生産(GDP)成長率の予測値」をアトランタ連銀のGDPNowで確認し、米金利と成長率から今後のドル円相場の動きを判断したいと思います。

また、市場のセンチメントを読み取るために、3.「CFTCのIMM通貨先物ポジション」の状況と、4.「通貨オプションのリスクリバーサル」で為替相場を検証します。

1.「FRBのFF金利の予測値」※2017年10月22日現在

CMEの FedWatch は、米連邦公開市場委員会(FOMC)の政策金利操作に関する確率を分析するツールで、30日フェデラルファンド(FF)先物の価格データを基に分析し、その確率を示しています。これによると、12月13日のFOMCで0.25%の利上げが行われる確率は91%まで上昇しており、また来年6月までの利上げ確率も高まっています。2018年に1.5%から1.75%へ利上げする確率は、3月33.9%、5月34.9%、6月42.1%と、利上げ期待度が徐々に高まってきており、潜在的なドル高思考を強めています。

2.「米GDP成長率の予測値」※2017年10月22日現在

GDPNowは、GDPの予測値を示した重要な指標です。GDPNowの米第3四半期GDP予測値は2.7%で、第2四半期のGDP3.1%より若干の低下が予測されています。一方、経済協力開発機構(OECD)の今年の経済成長見通し(9月20日)では、米国2.1%、ユーロ圏2.1%、フランス1.7%、英国1.6%となっており、米国の強さが目立っています。

\GogoJungleで売れ筋投資商品を探そう!/

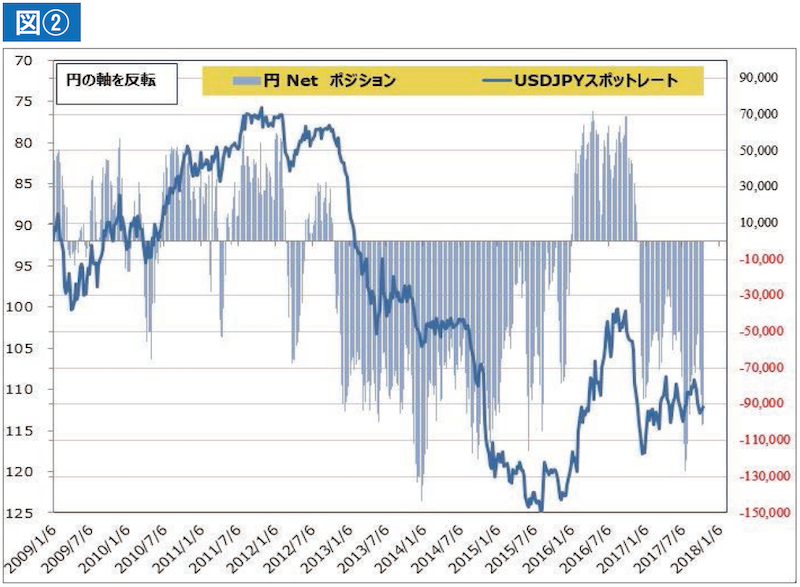

3.「CFTCのIMM通貨先物ポジション」

これはCMEの国際通貨先物市場に上場されている通貨の建玉明細を、米商品先物取引委員会(CFTC)が毎週火曜日の取引終了後に報告しているポジションです。

2016年11月29日にネットでロングからショートへ変化して47週間続いているショートポジションは10万台の大台まで拡大しており、円の先安感が続いています(図②)。直近(10月17日)のデータでも、主要7通貨ペアの中で円のショートは最も大きく、一人負けの状態が長期間続いているのが分かります。

4.「通貨オプションのリスクリバーサル」(サクソバンク証券のデータから)

通貨オプションのリスクリバーサルとは、同じ権利行使期日、取引金額で25%デルタのコールとプットを反対売買したときの差額を表したものです。理論上はコールとプットの価格は一致しますが、実際のマーケットでは通貨の需給やポジションの関係で差が生じ、その傾きを見ることができます。つまり、市場参加者が上下どちらのリスクを強めているか、現状を確認することができるわけです。

ドル円の1か月のリスクリバーサルですが、引き続きドルプット・円コールオーバ(ドル円の円高方向へのリスクが高い状態)で、ドル円が一時114円台へと上昇しても、その傾向に大きな変化は見られません。

まとめ

米国では大型税制改革法案の成立が期待され、米金利の上昇期待からドル高傾向を予測することができます。また、米GDPの強い予測値からは他国を上回る成長が見込め、IMM通貨先物ポジションでは円売りのポジションが大きいことが分かります。逆に、オプションのリスクリバーサルでは円高リスクが高いことが確認できます。

これらを踏まえると、年内は緩やかな円安傾向の続く可能性が高いのではないでしょうか。117円台までの円安リスクは残りますが、来年のことを考えれば米国は対日貿易赤字の拡大を容認するとは思われず、政治的なプレッシャーと潜在的な北朝鮮リスクが加わり、一時的に積み上がった円ショートの巻き戻しも考えられます。その結果、ドル円相場が110〜120円を超えるような新たなレンジに入る可能性は低いと思われます。

※この記事は、FX攻略.com2018年1月号の記事を転載・再編集したものです

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |

![川崎ドルえもん流 為替天気予報|第13回 為替相場の年間アノマリーを紹介[川崎ドルえもん]](https://fx-koryaku.com/wp-content/uploads/2021/04/kawasakidoruemon-202102-1-640x360.jpg)