貿易収支とは?

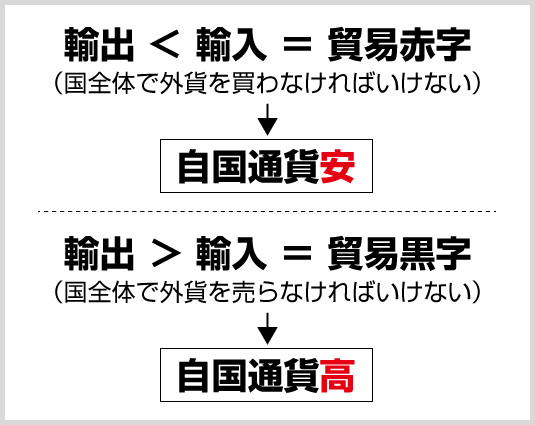

貿易収支とは、簡単に言えば、一国の輸出と輸入の差額です。たとえば世界最大の経済規模を持つアメリカは、年間に1兆5千億ドルくらいの輸出を行う一方、2兆2千億ドルくらいの輸入を行っています(2015年)。差引約7千億ドルの輸入超です。この場合、「アメリカは年間7千億ドルの貿易赤字を計上した」ということになります。

輸出入業者の外貨取引がFX市場の需給に影響

輸出企業がモノやサービスを海外へ輸出すると、通常は輸出先の企業から外貨で代金を受け取ります。外貨では仕入れ代金や従業員の給与を払えませんので、輸出企業は外国為替市場で外貨を売って自国通貨を買う取引を行います。

逆に輸入企業が海外からモノやサービスを輸入すると、通常は外貨で代金を支払わなければなりません。そこで輸入業者は外国為替市場で自国通貨を売って外貨を買う取引を行います。こうした取引が積もり積もって、外国為替市場の需給に影響を与えているのです。

したがって、アメリカのような貿易赤字国、つまり輸入が輸出を上回っている国は、国全体として市場で外貨を買わなければならないポジションにあると言えます。逆に貿易黒字国は、国全体として外貨余剰の(市場で外貨を売らなければならない)ポジションにあるわけです。この点から言えば、貿易赤字国の通貨は売られやすく、貿易黒字国の通貨は買われやすい、ということになります。

ちなみに、財(モノ)とサービスの貿易収支に、所得収支(海外投資の利子・配当収益など)と経常移転収支(政府間の資金援助など)を加えた収支を「経常収支」といいます。ほとんどの国の場合、貿易収支が圧倒的に大きいので、貿易収支≒経常収支と考えていただいて結構です。

貿易収支が昔ほど注目されない理由

現在、金融市場で最も注目度が高い米国経済指標と言えば雇用統計ですが、筆者が駆け出しディーラーだった1980年代は貿易収支が最重要でした。

当時は、国境を越えた投資が今ほど自由ではなく、海外とのお金のやり取りは貿易が中心でした。貿易収支による需給の比重が今よりはるかに高かったのです。

また増大を続ける米国の双子の赤字(1980年代の米国で膨大な貿易赤字と財政赤字が並存していた状態)が、国際社会でも非常に懸念されていました。簡単に言えば、米国の貿易赤字が予想より大きければドル売り、小さければドル買いという時代でした。

その後、各種規制緩和や市場の発達により、外国証券への投資や外国への直接投資、国境を越えた企業買収(M&A)といった貿易外取引が活発になりました。為替市場は貿易にかかわる需給より、資本取引や投機による需給の影響をより強く受けるようになり、貿易収支に対する注目度は次第に低下していったのです。

現在では、市場の関心は金利動向や投資収益に移っており、アメリカの貿易赤字が予想と大きくかい離しても、さほど材料視されることはありません。

それでもやっぱり重要な貿易収支

「そんなに重要ではないものをなぜわざわざここで解説するのか?」といぶかる向きもあるでしょう。

確かに貿易収支の為替市場に対する影響は昔と比べて低下しました。短期的には、輸出入企業の動向より、ヘッジファンドのポジションやM&Aのニュースの方がはるかにインパクトが大きいのは確かです。

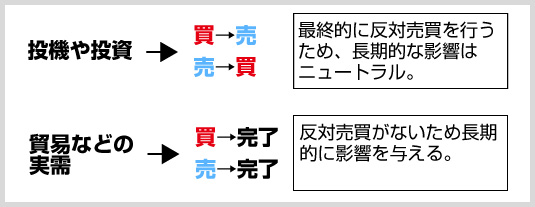

しかしそれでも貿易収支が重要であることに変わりありません。その理由は、貿易にかかわる為替取引は、反対売買を伴わない「片道切符」だからです。

ヘッジファンドがたとえば何億ドルとドルを買ったとしても、それはあくまで投機であり、将来の反対売買を伴う「往復切符」です。生保など機関投資家の外債投資であっても、保有期間が多少長くなるだけで、将来の反対売買を前提にしていることに変わりはありません。

実需の売買は長期的な影響がある

投機や投資にかかわる売買は、見た目の額は大きいけれど、長い目で見ればしょせん「仮需」にすぎず、最終的な需給に対するインパクトはニュートラルなのです。

これに対して、反対売買を伴わない「実需」の売買は、あとからボディブローのようにじわじわと効いてくるのです。

貿易収支と資本収支

ちょっと難しい話になりますが、海外投資(証券投資・直接投資)や資本移転(株の売り出しや取得など)など、国境を越える資産・負債(要するに投資元本)の移動にかかわる収支を資本収支と言います。

そして、前述の経常収支と資本収支、そして政府部門である「外貨準備の増減」を合わせて、国際収支(対外経済取引の合計)が均衡するようにできています。

言い換えると、経常収支と資本収支は事後的にだいたい一致するようになっています。これは貿易赤字の国はその赤字額に見合った資本流入を必要とする(赤字ファイナンスを資本輸入で行う)と考えると理解しやすいと思います。

ちなみにアメリカの場合、貿易収支は毎月大幅な赤字ですが、それに見合った資本収支黒字があるため、対外支払い不能にならずに済んでいます。

しかし、民間の投資家が米国への投資をためらった場合、貿易赤字を資本収支黒字で賄えなくなります。その場合はドルが下落し、日本政府がドル買い介入を行う(外貨準備が増加する)ことにより、事後的に均衡させることになります。これが信用力の劣る発展途上国の場合だと、貿易赤字を海外からの資本輸入でファイナンスすることができず、外貨準備が底をついてパンク(債務不履行)することとなります。

雨夜恒一郎(あまやこういちろう)

20年以上にわたって、スイス銀行、JPモルガン、BNPパリバなど、大手外銀の外国為替業務要職を歴任。金融専門誌「ユーロマネー」における東京外国為替市場人気ディーラーランキングに上位ランクインの経歴をもつ。2006年にフリーランスの金融アナリストに転身し、独自の鋭い視点で為替相場の情報をFX会社やポータルサイトに提供中。

twitter:https://twitter.com/geh02066

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |