政策金利で市場金利が決まる

今回のお題は「金利」です。為替と金利は切っても切れないほど密接なつながりがあり、為替の予想をするには先に金利の分析をしなければならないほどです。本稿では、金利はなぜ上がったり下がったりするのか、なぜ金利が高い国と低い国があるのか、そして金利はどのようにして為替市場に影響を及ぼすのかについて述べていきたいと思います。

政策金利とは?

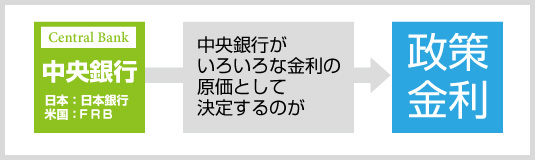

一口に金利と言っても、さまざまな種類があります。最初に覚えていただきたいのは「政策金利」です。これは中央銀行(日本で言えば日本銀行、米国で言えばFRB=連邦準備制度)が金融政策として決めている金利です。

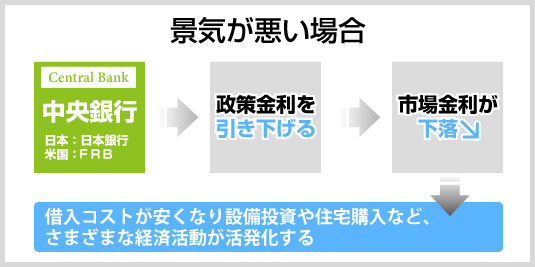

中央銀行制度については今回詳しくは述べませんが、中央銀行は基本的に景気やインフレを適切な水準に近づけることを目標としており、政策金利はそのための道具の一つです。すなわち、景気やインフレが強すぎる時には政策金利を引き上げ、景気やインフレが弱いときには政策金利を引き下げるのです。

政策金利は、国によってさまざまな種類や呼び名(日本で言えば無担保コール翌日物誘導目標、米国で言えばFF金利の誘導目標)がありますが、簡単に言えば金利の原価、あるいは卸値のようなものです。

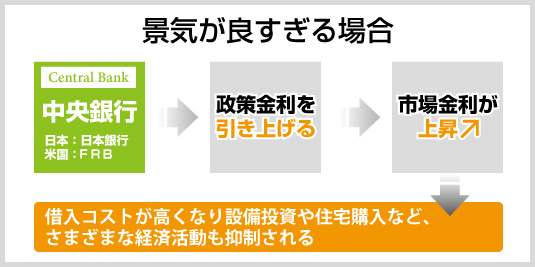

政策金利の上げ下げで経済活動が変化

原価である政策金利が上がれば、市場で自由に取引されているさまざまな金利(市場金利といいます)も上昇します。市場金利が上昇すれば、借り入れコストが高くなり、設備投資や住宅購入などさまざまな経済活動も抑制されることになります。逆に政策金利が下がれば、借り入れコストが安くなり、経済活動が活発化することになります。こうして政策金利の上げ下げが経済にとってのブレーキになったりアクセルになったりするのです。

金利の見通しが通貨を動かす

では投資家の目線で金利を見てみましょう。

ある国の中央銀行が政策金利を引き上げれば、通常は預金金利や国債利回りも上昇します。金利上昇によって利息や利金という投資収益が増えるわけですから、その国の通貨の魅力はアップすることになります。

逆に金利が低下すれば、利息や利金が減りますので、魅力は低下することになります。

したがって、ほかの条件が変わらないとすれば、利上げの可能性がある通貨は買われやすく、利下げの可能性がある通貨は売られやすくなります。

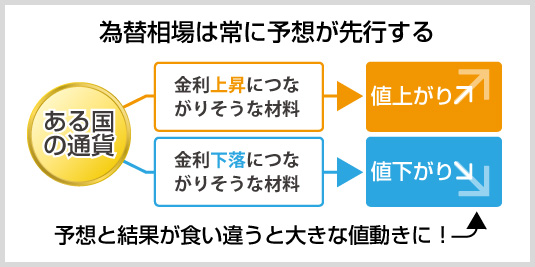

為替市場の反応は「利上げ材料&買い」「利下げ材料&売り」

為替市場は常に先読みしますので、利上げにつながりそうな材料が出たら買い、利下げにつながりそうな材料が出たら売り、という反応になります。

物価指数や雇用統計などの経済指標は、金融政策の直接的な判断材料になりますので、当然インパクトは大きくなります。また中央銀行総裁や政府高官の発言にも金融政策の動向についてのヒントが込められている場合があり、敏感に反応することがあります。

そして中央銀行の金融政策が発表される会合、日本で言えば日銀金融政策決定会合、米国で言えばFOMC(連邦公開市場委員会)は、最も重要なイベントです。金融政策に変更がある場合もない場合も、想定と違う結果となれば市場は大騒ぎとなります。

勘違いしがちな高金利通貨

世の中にはオーストラリアや南アフリカ、トルコといった金利が高い国もあれば、日本やスイスのように金利が低い国もあります。

FXにおいては、ご存知のように金利が高い国の通貨を買い、金利が低い国の通貨を売れば(たとえば豪ドル円を買えば)、その金利差がスワップ収入として手に入ります。これは低金利通貨で資金を借り入れ、高金利通貨に替えて運用するのと同じ理屈だからで、その運用益を日割りで換算したのがスワップです。

このため(誤解を恐れずにいえば)、収益をもたらす高金利通貨は投資家にとって魅力的であり、買いから入りやすく、売りから入りづらいと言えます。では高金利通貨は必ず強いか、あるいは金利は高ければ高いほどいいかというと、決してそうではありません。どうしてかというと、金利がどれだけ高いかということよりも、「なぜ高金利なのか」ということがより重要だからです。

\GogoJungleで売れ筋投資商品を探そう!/

高金利通貨に潜むリスクとは?

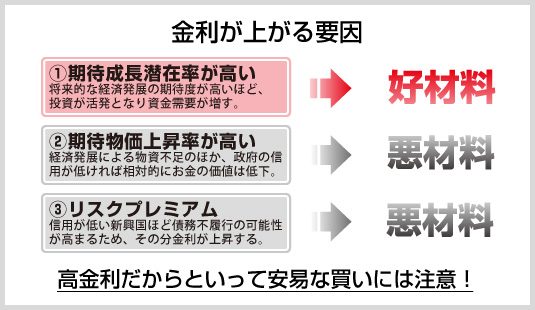

ここからちょっと難しい話になりますが、少しだけ辛抱して読んでください。名目金利(普段われわれが金利と呼んでいるもの)は、理論的に【1】期待潜在成長率【2】期待物価上昇率で決まるとされており、それに【3】リスクプレミアムを加えて説明するのが一般的です。

【1】期待潜在成長率

【1】の「期待潜在成長率」は、その国の持つ潜在力と考えればよく、金利のコアとなるものです。新興国のように若年労働者が多く将来の経済発展が見込まれる国ほど投資が活発になりますから、資金需要が多く、金利が高くなります。逆に日本のように経済が成熟した先進国では投資より貯蓄が大きくなりますので、金利が低くなるのです。先進国の中でも、テクノロジーの最先端である米国や資源開発が活発な豪州では潜在成長率は高めです。

【2】期待物価上昇率

【2】の「期待物価上昇率」は、将来のインフレ見通しです。新興国のように経済が発展途上にあると、物資が不足しインフレになります。また政府の財政政策がずさんであれば、通貨の信用が低下し、物価が相対的に上昇します。インフレが高い国では、おカネの価値が時間とともにどんどん減っていきますので、おカネを貯めるより借りた方がトク。必然的に貸し手より借り手の方が多くなりますので、金利は高くならざるを得ません。 これに対して、日本のように成熟した国では、モノが有り余り物資が不足しないため、インフレになりにくいのです。おカネの価値が下がらない(デフレ経済では逆におカネの価値が上がってしまう)ため、おカネを借りるより借金を返すのが合理的になります。こうして借り手より貸し手が多くなり、金利は低下するのです。

【3】リスクプレミアム

【3】の「リスクプレミアム」は、資金の借り手(国や企業)の財政破たんなどで債務不履行(デフォルト、借金が返せなくなること)となる確率を表したものです。当然信用力が低い新興国ほど高くなり、信用力が高い先進国ほど低くなります。信用がない人間は割増金利を要求されると考えればわかりやすいでしょう。 ちなみに、国や企業の信用力を客観的な立場で評価しているのが、ムーディーズやS&Pといった格付け機関です。皆さんも「トリプルA」とか「シングルB」といった格付けを耳にしたことがあるでしょう。

高金利なのには悪材料の理由もある

もうお分かりのように、投資家目線で見た場合、高ければ高いほどいいのは【1】の「期待潜在成長率」だけであり、【2】と【3】はむしろ低い方がいいのです。「期待潜在成長率」は「実質金利」ともいいます。為替相場の動向を左右するのは、二国間の実質金利の差なのです。

新興国のように、名目金利がいくら高くても、インフレがひどかったり、デフォルトリスクが高かったりでは実質金利が低くなり、市場で評価されません。

逆に数年前の日本のように名目金利はゼロでも、物価上昇率がマイナスであれば実質金利はプラスになります。高金利の新興国通貨が弱かったり、ゼロ金利の円が強かったりする理由は、この実質金利にあるのです。

高金利通貨は確かに投資対象として一見魅力的ですが、高い金利を払うには理由があるのだということを覚えておいてください。投資の世界にフリーランチはないのですから。

雨夜恒一郎(あまやこういちろう)

20年以上にわたって、スイス銀行、JPモルガン、BNPパリバなど、大手外銀の外国為替業務要職を歴任。金融専門誌「ユーロマネー」における東京外国為替市場人気ディーラーランキングに上位ランクインの経歴をもつ。2006年にフリーランスの金融アナリストに転身し、独自の鋭い視点で為替相場の情報をFX会社やポータルサイトに提供中。

twitter:https://twitter.com/geh02066

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |