「ジャクソンホール」で一気にユーロ高ドル安へ

去る8月25日、米ワイオミング州ジャクソンホールで行われた経済シンポジウムにおいて、米連邦準備制度理事会(FRB)のイエレン議長と欧州中央銀行(ECB)のドラギ総裁がともに講演した。

その結果、市場ではドル売り優勢の色合いが俄かに強まり、ユーロドルは一時1.1941ドルと、2015年1月6日以来およそ2年7か月ぶりのユーロ高・ドル安水準をつけるに至った。

イエレン議長が年内の追加利上げ観測を後押しするような発言を行わなかったことと、ドラギ総裁が足下のユーロ高をけん制するような発言をしなかったことが主な理由らしい。無論、それでユーロ買い・ドル売りを進めたのは市場の勝手な判断であり、必ずしも正しい選択であったとは言い切れない。

周知のとおり、毎年8月下旬に恒例で催される「ジャクソンホール(会合)」は、米カンザスシティ地区連銀が米ワイオミング州に世界中から中央銀行関係者やエコノミストを招いて行う年次経済シンポジウムであり、主に世界経済全体が抱える問題や課題について、その解決策などをともに議論する、やや“高尚”な場と考えればいいだろう。実際、2017年のテーマは『ダイナミックな世界経済の促進』で、世界的な生産性の伸び悩みや保護主義の高まり、更なる緊縮財政が求められる局面での経済成長促進などという難解な課題と向き合うことを主眼に置いている。

そのような場において、個々の国や地域の金融政策の現状や今後の方針などについて細々と言及するのは、少々“下衆”なことであると言える。だからこそ、イエレン氏やドラギ氏もFRBやECBの個々の政策についての言及を極力避けたのだ。

そういったことを知ってか知らずか、とにかく市場は「(ある特定の注目事項に関わる)言及がなかった」という事実に大騒ぎして、ただ刹那的にユーロ買い・ドル売りという行動をとった。これは、ともすると本質からかけ離れた行動であるかも知れない。

「それも相場なのだから仕方がない」と言ってしまえばそれまでだが、ここはしっかり考察しておくことが必要であろう。

ユーロ高を放置するほど買い材料は消えて行く…

そもそも、今足下でそれほど強くユーロを買い進む確たる理由が数あると言えるのだろうか。もちろん、為替は相対的なものであるから、これはドルが弱過ぎる結果とも言えるのだが…。

前回更新分の本欄でも触れているが、先に行われたECB理事会の声明文には「見通し悪化の場合、量的金融緩和(QE)の規模と期間を拡大する」との文言が残され、さらに「金利はQEの終了後もかなりの期間現行水準に留まる」などと記されていた。

また、理事会後の会見でドラギ総裁は「景気拡大はまだ物価に波及していない」「基調インフレ圧力は引き続き抑制されている」など、かなりハト派寄りの発言を繰り返していたのである。

さらに、8月17日に公開されたECB理事会議事要旨では、理事会メンバーらが足下のユーロ高の悪影響を危惧していることも明らかにされた。

危惧するのは当然のことであり、確かにユーロ高の状態を長らく放っておけば、域外への輸出が徐々に先細って行きかねない。その結果、域内の景気拡大が足踏みする可能性も大いにあろう。

何より、ユーロ高なら域内における輸入物価は下がりやすくなり、結果として域内のインフレ圧力が低下傾向を辿ることで、ECBが金融政策を引き締め方向に見直す必要性も低下する。とどのつまり、ユーロ高を放置しておくと、いずれは見る見るユーロ買いの材料が目の前から消えて行くこととなるのだ。

あらためて確認しておくが、参加メンバーらが足下のユーロ高に対する危惧を示した直近のECB理事会は、7月20日に行われたばかりなのである。

その約1か月後に行われた「ジャクソンホール」で、たとえドラギ総裁がユーロ高をけん制する姿勢を示さなかったからといって、それで「もはやECBはユーロ高(に伴う悪影響)を危惧していない」とはならないだろう。

ユーロドルは当面の目標水準に一旦到達!?

さしずめ、執筆時のユーロ高というのは、あの線香花火の炎が燃え尽きて落ちる寸前の輝きに似た状態ということだろうか。

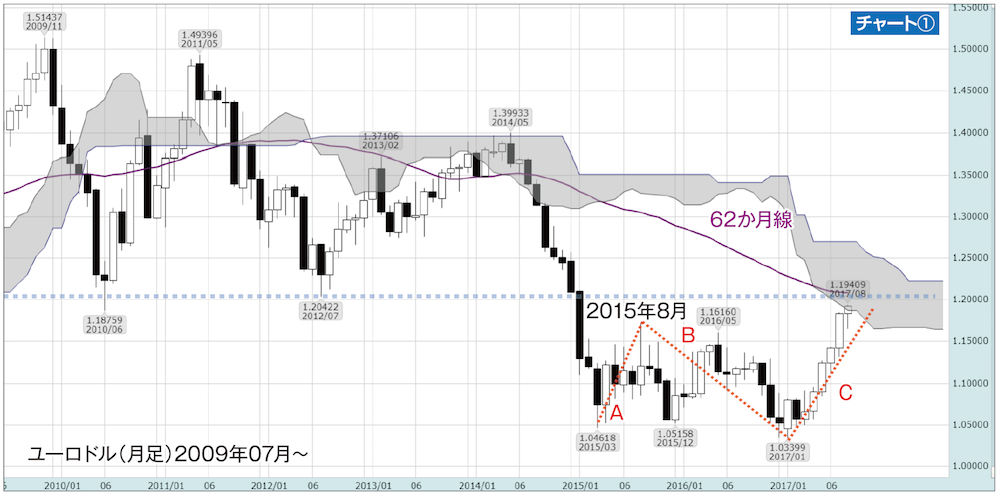

確かに、ユーロドルの足下の1.18〜1.20ドルあたりの水準というのは、テクニカルな観点から言っても複数の重要な節目が集中しており、とかく市場で意識されやすい水準ではある。

チャート①を見ても明らかであるように、執筆時のユーロドルは、まず一目均衡表の月足「雲」下限の水準に到達している点がとてもよく目につく。この月足「雲」下限は現在1.1879ドルに位置しており、その少し上方には現在1.2079ドルに位置している62か月移動平均線(62か月線)の節目も確認できる。

振り返れば、2010年6月安値や2012年7月安値が其々1.1876ドル、1.2042ドルといった水準にあり、大よそ1.18ドルから1.20ドルあたりの水準が相場の重要な節目として市場で意識されやすいということも事実である。

さらに、ここで「現在は2015年3月安値を起点とするA—B—Cの3波動が形成されており、2017年1月安値からがC波である」と仮定してみよう。

テクニカル分析のセオリーによれば、このC波の上昇幅というのは「さしあたりA波の1.236倍や1.382倍になることが多い」とされる。よって、当面のC波の上値の目安というのは計算上、1.1887ドルや1.2070ドルということになるのである。これは、前述した一目均衡表の月足「雲」下限や62か月線と非常に近い水準であるということがわかるだろう。

これらのことから、執筆時のユーロドルは、総じてテクニカルな(テクニカル分析上、重要と思われる)当面の目標水準に一旦到達しつつあるという見方になるのではないだろうか。

米企業の「求人」件数過去最高が意味するのは…

では、先の「ジャクソンホール」におけるイエレンFRB議長の講演はどうであったろう。

とりあえず、市場はドル売りで反応することとなったが、イエレン氏の基調講演が始まるやいなや1分も経たないうちに米10年債利回りとドルが急低下したことを考えると、それは必ずしも内容を受けての反応ではないと考えるのが適当であろう。

思えば、イエレン氏の基調講演が始まる直前まで、市場にはやけに(ドル)強気なムードが漂っていた。前述したように、個々の国や地域における金融政策の現状や今後の方針などについて「ジャクソンホール」で細々と言及するのは、少々“下衆”なことであることは誰もがわかっている。つまり、フツーは無用な期待などしない。

おそらく、誰かが「イエレン氏は金利について思いの外踏み込んだ発言を用意している」などと吹聴して回っていた。結果、ある程度ドルが買い進まれたところで、同じ輩がまとめて利益確定したということだろう。

重要なことは、つまりイエレン氏が年内の追加利上げ観測を後押しするような発言を行わなかったからといって、その可能性が低下したわけではないということ。それと、ジャクソンホールでのイエレン議長講演後の市場の反応はあまりアテにはならないということである。

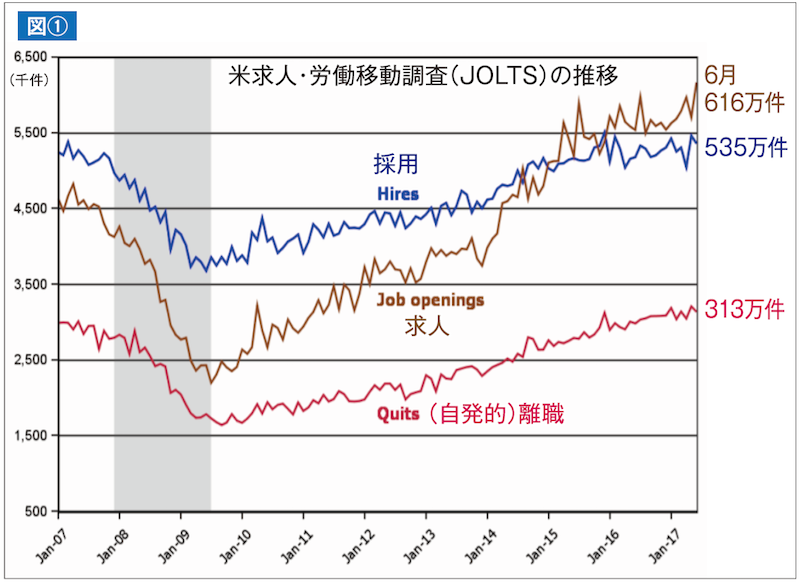

やや旧聞に属することとなってしまったが、去る8月8日に米労働省から発表された6月分の「米求人・労働異動調査(JOLTS)」の結果が、珍しく市場を賑わせたことを皆さんは覚えておられるだろうか。それは6月の米企業による「求人」の件数が616万件超と過去最高を更新したからである(図①参照)。

周知のとおり、筆者は以前からJOLTSの話題を本欄でも頻繁に取り上げ、その結果から「少し時間はかかろうとも、いずれ必ずや米国の人々の賃上げ期待は盛り上がるはずである」との見通しを述べてきた。

「いくら求人件数が増えていると言っても、米雇用統計に見る平均時給は伸びていないではないか」とおっしゃる向きもあろう。実は、そこには大きく二つのポイントがある。

まず、米雇用統計に見る雇用者数の伸びは7月で前月比+約20万人であり、その人たちは最初低い賃金で雇われるため、その分「平均」は下がる。その点、雇われてから1年以上経過した人を対象としたアトランタ連銀の「賃金上昇トラッカー」に見る賃上げ率の方が高いというのは見逃せない事実である。

また、JOLTSに見る自発的な「離職」の件数が高止まりしている点も要注目である。彼らが離職するのは、主に労働条件の改善を求めてのことであるから、次に再就職する際には大半のケースで前職よりも賃金水準が上がるはずである。

筆者が思うに「JOLTSで求人が過去最高になった」と市場で取り沙汰された半年後ぐらいには、実際に賃上げの兆候がデータの上でも明らかになってくるものと見られる。

そうしたデータを多くの人々が目にした後、彼らが消費マインドを高め、実際に消費が活発化し始めるのに数か月、その兆候が小売売上高の伸びなどで確認されるようになるのに、また数か月という月日を要するのだろうが、いずれにしても、来年の米国経済にかかる期待は大きい。

そんな2018年の2月にイエレンFRB議長の任期が満了の時を迎える。イエレン氏の続投もあり得るが、どのみち秋以降は次期FRB議長候補の話題が市場で頻繁に取り沙汰されることとなろう。

詳しくは次回更新分で触れたいが、今のところ候補とされている面々を見ると、イエレン氏以外の誰もがかなりタカ派的であることは間違いなさそうである。

※この記事は、FX攻略.com2017年11月号の記事を転載・再編集したものです

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |