悪い円安になるきっかけ

先週のマーケットは、木曜日に欧州中銀(ECB)理事会とドラギ総裁記者会見が、そして翌日金曜日には毎月恒例のアメリカの雇用統計が発表されました。特に雇用統計での雇用者数の増加幅は、予想を大きく上回る、久しぶりの30万人台となり、ドル円はあれよあれよという間に121円台まで急騰し、高値引けしています。国策相場と言われて久しいドル円と日経平均株価相場ですが、10月中旬につけた安値: 105円台から、わずか2ヶ月の間に既に16円を超える円安が目の前で起きており、日本経済がこのスピードについていけるのか、心配です。

先週の本当の主役:日本の格下げ

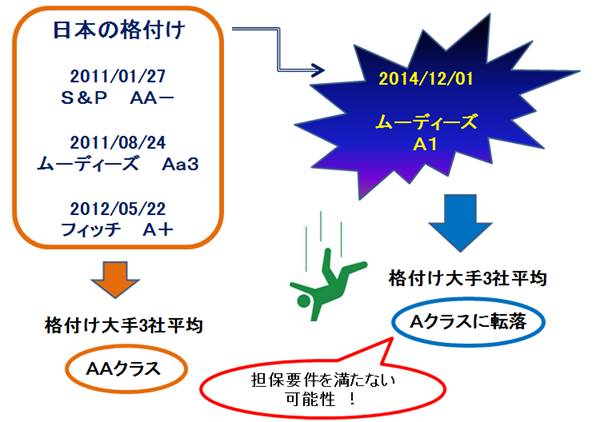

雇用統計は特にイベント性に富んでおりましたが、先週のマーケットの出来事で、私の心を一番痛めたのは、≪日本の格下げ≫のニュースでした。念のために繰り返しお伝えしますと、格付け大手:ムーディーズは、12月1日に日本の格付けをAa3から1ノッチ格下げし、A1としました。見通しは、「安定的」です。

日銀は金融緩和策の一環として、大量の長期国債を買い入れており、10月31日にはそれまで年50兆円だった買い入れペースを年80兆円に拡大しています。そのため、格下げによる市場への影響は限られてはいるもの、格下げ発表直後は、ベンチマーク:10年物日本国債(JGB)の利回りは、0.41%台から0.46%台へ、一気に12%もの上昇(債券価格急落)を見せました。

格下げの影響

私がどうして今回の格下げに、ここまでこだわるのかと申しますと、金利や為替スワップなどの店頭デリバティブ(派生商品)取引をする際に預け入れる担保基準、または年金基金のような機関投資家が債券運用する際の投資基準から、JGBが外されてしまう可能性が浮上したからです。

担保や投資基準の見極め方

担保や投資の基準には、いろいろな線引きがあるようです。私自身も運用側に廻ったことがないため、詳細までは判りかねますが、知っている限りでは以下のようです。

1)S&Pまたはムーディーズの格付けのみで判断

2)S&P・ムーディーズ・フィッチ3社の平均

蛇足になりますが、ECBの担保基準では、大手3社に加え、DBRS(カナダの格付け会社ドミニオン・ボンド・レーティング・サービシズ)を含む4社を使用しています。

\GogoJungleで売れ筋投資商品を探そう!/

悪い円安のきっかけとなるリスク

今回のムーディーズの動きが、このまま【悪い円安】を引き起こすとは決まっていません。しかし、今後S&Pが追随した場合には、話しは深刻になります。

・投資や担保基準に満たない可能性

海外勢から「担保としてのJGBの需要が減少」するリスク。

・国債支払い能力の低下

中国と韓国は共に、格付け大手3社の平均は、「AAクラス」それに対して、日本は、「Aクラス」つまり、彼らよりも日本の支払い能力の方が、下という意味です。そうなると、投資先としての日本の魅力が減ってくるリスクが出てくるかもしれません。

・ドル建てGDPの縮小

円安が加速しているため、ドル建ての日本のGDP規模が縮小せざるを得ない。

・安全資産としての地位の低下

今年に入り、ウクライナ危機が発覚した当時は、地理的にも離れている日本の資産は、安全資産とみなされ人気を集めました。しかし、担保や投資基準に満たない可能性が浮上してきた場合、安全資産という枠組みからも外れてしまうリスクが出てくるかもしれません。

・日本の金融機関への影響

ムーディーズの格下げがあった翌日、早速日本の大手行の格下げが発表されました。銀行の格付けは、国家の格付けを超えることは出来ませんので、日本の格付けが下がれば必然的に金融機関の格付けも引き下げられます。

ジャパン・プレミアム

私がまだ銀行で働いていた1990年代後半、山一證券の経営破たんが引き金となり、日本の金融システムに対する不安が大きくふくらみました。

海外の銀行からは、「今日、日本のA銀行にドルを貸付けた場合、明日銀行に出勤したら、A銀行が倒産している可能性がある」という烙印を押された日本の金融機関。そのため、ドルなどの資金調達をする際には、金利が上乗せされ、それをJapan Premium(ジャパン・プレミアム)と呼びました。

当時は、まだプレミアム付きでも資金を出してくれるうちは良かったのですが、その後、日本の銀行に対する信用枠そのものを凍結するという措置に出たため、日本の銀行はマネーマーケットでの資金調達の道が閉ざされ、為替市場でドルを買って円を売り、外貨の調達に動かざるをえませんでした。

今回の格下げは、当時とは違い、あくまでも日本国債が対象ですので、1990年代後半のような深刻さにはならないと思いますが、12月という季節柄、日本の銀行にとって年越えのドル資金手当てなどの需要がありますので、多少なりとも「ジャパン・プレミアム(上乗せ金利)」が発生していると伝えられています。

まとめ

「125円になったら、さすがに円安に対して、当局から口先介入が出てくるだろう」という話しを耳にしますが、125円というレベルよりも、このスピード が問題なのではないか?と私は考えています。少なくとも11日の衆議院議員総選挙が終わるまでは、円安是正の発言も出にくいでしょう。

選挙が終わり、ひとつの山を越えれば、当局から何らかの発言が出るかもしれませんが、ここまで来てしまった以上、「下がってなんぼ」の世界。そして、今までは政府もマーケットも諸手を挙げて株高・円安を歓迎し、国策相場を囃してきましたが、そろそろ暢気なことを言っていられるレベルでなくなったように感じて いるのは、私だけでしょうか?

近い将来に≪制御不可能な円安≫になってしまった時、ここまでのマーケットを巧みに操ってきたと思われる 政府・日銀・GPIFなどの人たちが、どんな手段に打ってでるのか?お手並み拝見と行きたいところです。自分としては、円買い・ドル売り介入をしたとしても、10円下がれば精一杯の相場だと思います。つまり、もう110円割れは見られないかもしれません。年内に限って申し上げれば、125円は意外と行かず、118〜123円のレンジで年越えと予想しています。まだ具体的な戦略は練っておりませんが、意外と穴場なのが、≪ユーロ売り/円買い≫かな?と最近思い始めました。これについては、選挙が終わってからあらためて考えたいと思います。

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |

![FOMCは強力な緩和継続を発信!来年は大幅なドル安へ[雨夜恒一郎]](https://fx-koryaku.com/wp-content/uploads/2020/12/amaya-20201221-0.jpg)

![【犬トレーダーがるちゅーぶFXX】[Masato Shindo]]](https://fx-koryaku.com/wp-content/uploads/2020/07/garutubefxx-00.png)