相場の値動き材料がマイナス思考へ変化

年初来とここ数か月間を比較すると、為替相場の変動要因がプラス思考からマイナス思考へと変化していることが分かります。米ドル買い、カナダドル買い、ユーロ買いなど、資産の縮小開始と利上げ期待の強い通貨が買われるプラス思考でしたが、中銀の金融政策の見通しに不透明感が見られ、為替相場の短期的な変化に結びついています。

米国では9月米連邦公開市場委員会(FOMC)で資産縮小の開始期待は残りますが、12月の追加利上げ予想は減少気味で、来年にずれ込む可能性が強まっています。また、カナダでは9月6日、10月25日のカナダ中銀理事会で再利上げを期待する声も弱く、ユーロ圏では欧州中央銀行(ECB)が9月7日のECB理事会で来年からの資産買い入れ縮小開始のガイダンスを示す可能性も薄らぎ、これらのネガティブ材料に市場が反応しています。もちろん、日銀は問題外で、主要通貨の中で最も利上げには縁遠いことに変わりありません。

このような相場変動要因の変化は一例に過ぎません。ある期間では市場参加者が注目する材料に変化が見られ、例えばちょっと前までは米10年債利回りが低下すればユーロドルは買われ上昇する動きが続いていたのですが、直近では反応が鈍くなっています。さて、直近ではどのような変化が起きているのでしょうか?

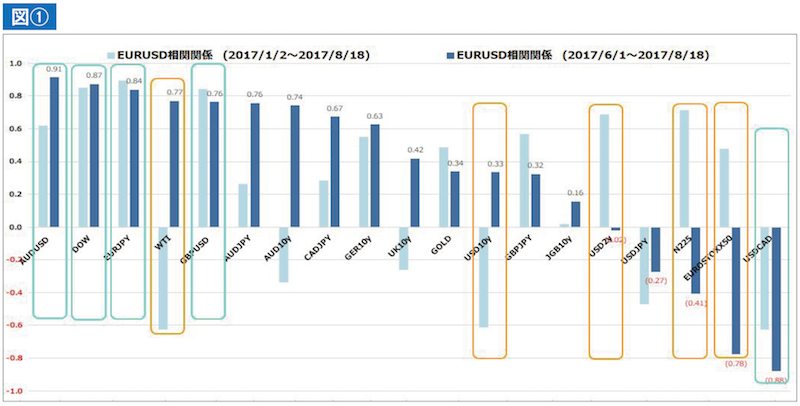

今年2017年1月2日〜8月18日までのデータと、直近約2か月半となる6月1日〜8月18日のデータを、ユーロドル(図①)とドル円(図②)の二つの通貨ペアで相関関係を比較してみました。相関関係は+1.0〜−1.0の間で示され、+1.0は正の最大値で最も強い相関関係があり、逆に−1.0は負の最大値で逆の相関関係を表しています。

ユーロドルの相関・逆相関関係

ユーロドルは、豪ドル米ドル、米株(ダウ)、ユーロ円、ポンドドルとの間では「強い相関」にあり、米ドルカナダドルとの関係も「強い逆相」で変わっていません。ただ、原油(WTI)は「逆相→相関」へと変化しています。

米金利との関係ですが、米10年債利回りも「逆相→相関」へと変化し、米政策金利のフェデラル・ファンド(FF)金利と連動制の高い米2年債利回りとの相関関係も極端に弱まっています。つまりユーロドルと金利との関連性は弱いと考えても良いでしょう。

最近のユーロドル相場の傾向を表すと、豪ドル米ドル+ダウ+ユーロ円+WTI+ポンドドルが上昇すればユーロ高へ、欧州株(EURO STOXX50)+米ドルカナダドルが上昇すれば→ユーロ安となります。

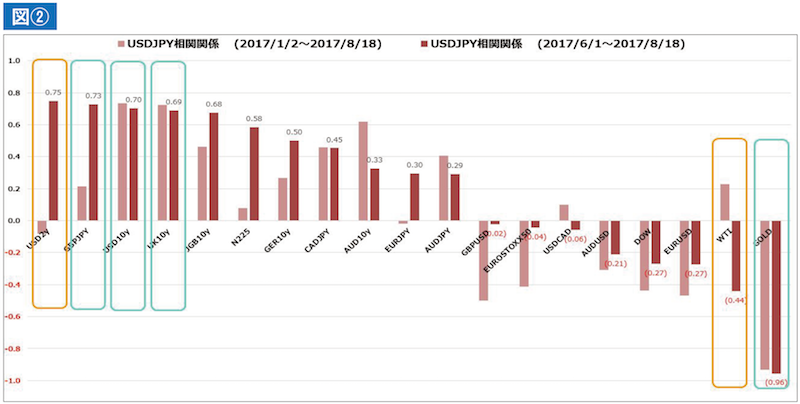

ドル円の相関・逆相関関係

ドル円は、引き続き米国や英国10年債利回りと「強い相関」があり、金価格に対しては「非常に強い逆相」が続いています。一方、今まで連動性が弱かった米2年債利回りとの「相関」が高まり、FF金利の見通しに対して敏感になっていることが分かります。逆に、WTIとはそれほど強くはありませんが「逆相」にあり、原油価格が下がれば、ドル円が上昇する動きとなっています。

このようにドル円と主要国の金利との相関は高く、金利が上がればドル円も上がる(円安)動きとなっています。また、金価格とは強い逆相にあり、共にリスク回避時に選好される動きとなっていることが分かります。

最近のドル円相場の傾向を表すと、米2年債利回り+ポンド円+米国・英国・日本10年債利回りが上昇すればドルが買われ円安へ、金価格が下落すればドルが買われ円安となります。

このことから、仮に米連邦準備制度理事会(FRB)が予想外に利上げを実施したとすれば、金利に鈍感なユーロドルの下げは鈍くドル円の上昇は敏感で、結果としてユーロ円は上昇する動きとなることが想定できます。ドル円相場を判断するには金利に注目し、ポンド円の方向性を認識していればトレンドを見間違いすることが少なくなると考えて良いでしょう。

※この記事は、FX攻略.com2017年11月号の記事を転載・再編集したものです

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |