体力づくりのために川に沿って4マイルから5マイルのジョギングをするが、家に引きこもりパソコンとにらめっこする日々がもっぱらである。

散歩コースの一つにゴルフ場をまわるコースがある。風になびかない旗を見ながら、藤子不二雄Ⓐによる『プロゴルファー猿』という日本のゴルフ漫画を思い出した。その主人公の必殺技が「旗つつみ」である。カップの上で風にはためく旗にゴルフボールを命中させ、ボールが旗に包み込まれ、そのまま落下しカップインする必殺技である。

金融・財政・経済政策の確認

①FEDの金融政策の柱

通常、連邦準備制度(FED)による信用緩和が可能なセクターは銀行のみである。しかし、今回のパンデミック危機に対して「異例かつ緊急を要する場合」に相当するとして、連邦準備法13条第3項を適用した。この適用により、FEDは銀行以外のセクターにも資金を供給することが可能となった。

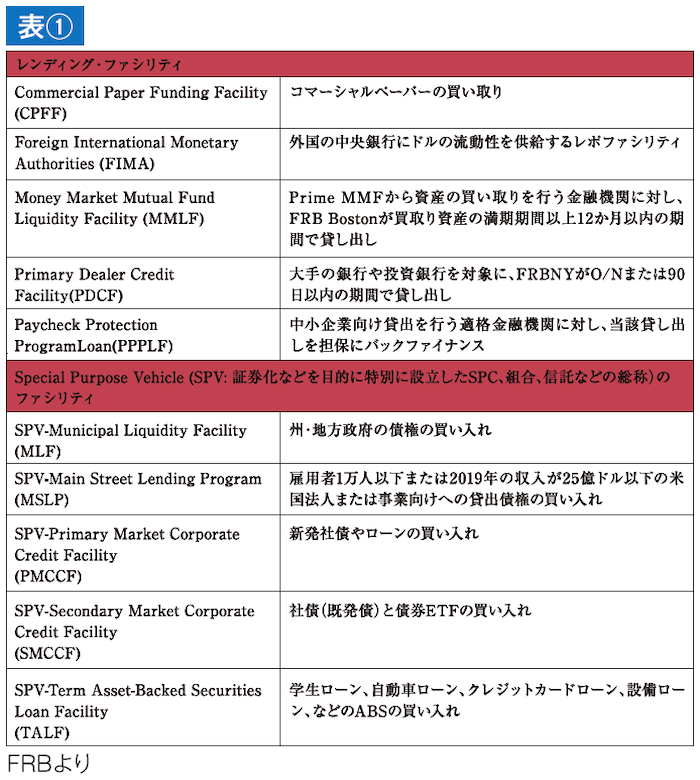

FEDは、これまで行われた金融緩和に加え、3月23日に企業の資金繰りを支援するために社債を引き受けるべくプライマリーマーケット・コーポレート・クレジット・ファシリティ(PMCCF)の運用を開始した。また、流通市場から社債を購入するためにセカンダリーマーケット・コーポレート・クレジット・ファシリティ(SMCCF)を導入した。さらに、個人向けローンや中小企業向けローンを裏付けとした資産担保証券(ABS)を購入するためにターム物資産担保証券ローンファシリティ(TALF)も導入した(表①)。

これらの社債の購入はFEDが直接行うものではなく、米財務省の為替安定基金を原資に10倍の金額をFEDが融資する形でSPV(証券化などを目的に特別に設立したSPC、組合、信託などを総称したファンド)がこれらの社債を購入する仕組みとなっている。もし社債の購入により損失が発生した場合は、米財務省が損失を負担する。

これらの政策に対して、市場の反応は良好であった。FEDによって企業の倒産を避けるというプットが提供されたことで、実体経済の落ち込みと株価との連動性が薄れ、投資家心理の改善とも相まって米株価は上昇した。

②EUによる財政政策(EU復興基金)

新型コロナウイルス危機を乗り越えるために、欧州連合(EU)首脳会議は、7500億ユーロ(8580億ドル)の「EU復興基金」を設立した。内訳は、6725億ユーロが復興・回復ファシリティで、そのうちの3600億ユーロが融資に、残りが中小企業対策やインフラ投資、温暖化対策などへの補助金になる。

ただし、パンデミック後の復興戦略を示した計画から重大な逸脱があると他のEU加盟国が見なした場合、その国はEU復興基金からの資金提供を一時停止される仕組みになっている(現在のところ、その可能性は非常に低いものと予想する)。

オーストリア、デンマーク、オランダ、スウェーデンに配慮して、①拠出金が各加盟国の国民総所得(GNI)の1.46%を超えないこと②EU復興基金のための資金調達は2026年末までに終了すること—となっている。また、中長期的に注目すべきことは、実質的な財政統合は一時的であるということを明確にしたことである。

新たに発行されるEU債で調達される資金は、SURE(失業リスク緩和のための緊急支援)、EFSM(ポルトガルとアイルランドに対する融資のロールオーバーに用いられる)、MFA(非EU加盟国への融資)、EU興基金にあてられる。

この合意による為替へのインプリケーションは、ユーロの緩やかな上昇トレンド継続と考えられる。

為替を見通す

フィクスト・インカムの観点からは、短中期の金利のボラティリティが低下するならば、為替のボラティリティも低下するであろう。それはドルでの安価な資金調達を意味する。そのことで為替ヘッジをしない投資家のポジションが増えることが予想される。

最終的には、投資家のセンチメントがリスクオンとなり、ドルの水準は緩やかに低下するものと思われる。ただし、11月に米国大統領選挙・議会選挙と政治的に重要なイベントがある。さらに、米中貿易問題だけでなく知的財産権の問題や軍事衝突の可能性といった問題も横たわるため、ボラティリティが低下するかどうかは非常に不透明である。

財政政策と金融政策の組み合わせ

日本の金融政策は、QQE(量的・質的金融緩和)の長期化により金融システム(銀行の収益率)への悪影響から長期金利がさらに低下するのを避けるために、2016年9月にゼロ%前後に誘導するYCC(イールドカーブ・コントロール)が導入された。新型コロナウイルスによるパンデミック危機により経済活動が停滞することで、主役は金融政策から財政政策にバトンタッチされた。

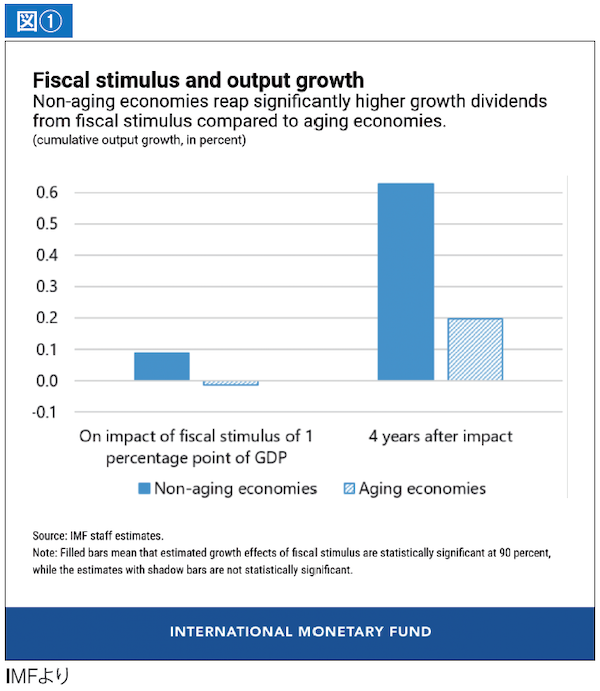

今回の危機を乗り越えるために積極的な財政政策は必要である。しかしながら、高齢化社会を伴う国の経済は、労働力が増大しないために公的債務が大きくなり、また財政政策による経済刺激(個人消費や投資)への効果があまり期待できない(図①)。「旗つつみ」のような必殺技があれば良いのだが…。

※この記事は、FX攻略.com2020年12月号の記事を転載・再編集したものです。本文で書かれている相場情報は現在の相場とは異なりますのでご注意ください。

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |