※この記事は、FX攻略.com2018年6月号の記事を転載・再編集したものです

この原稿が雑誌に掲載されるのは、ゴールデン・ウィークの直前である。米国で、日本にはゴールデン・ウィークという一週間があるという話をすると、何をする一週間かと聞かれる。それはお休みだと説明すると、「いいね」という答えがすぐに返ってくる。そして、彼らはもちろん夏休みは2週間か3週間あるのだろうと聞いてくるのだが、いつもその返答に困ってしまう。何か口にすると説明をしなければならないので、何もいわないのが一番である。しかし、何もいわなくて黙りを決め込むとコミュニケーションのなさを指摘される。

それと同じように、政策当局者が何かいうと、いつもきちんとした説明を求められる。そんなときは、何となく分かってくださいと思うこともあるのかもしれない。

ドルへの関心

1月にスイスのダボスで開かれた会議で、ムニューシン米財務長官は「ドル安は貿易と機会に関連するため、もちろん、われわれにとって良いことだ」と発言した。そして、翌日には「ドルが今ある水準でも恩恵があり、コストもある。自分のドルに対する立場が変わったものでは全くない。強いドルを主張してきた財務長官の見解と若干異なるだろう」と述べた。この発言を受け、ドラギ欧州中央銀行(ECB)総裁は「われわれは通貨安競争を禁じられており、為替レートをターゲットにできない」と発言した。

また、2月にイエレン元米連邦準備制度理事会(FRB)議長のお話を伺う機会があった。ドルに関して、「ドル安は米国の国益にならない」とお話をされていた。理由は、過度なドル安は輸入物価を押し上げ、想像以上の物価上昇を引き起こすからである。そして、その物価上昇は米国経済の成長を鈍化させると説明された。一方で、大統領経済報告は「日本の自動車市場が閉鎖的であり強い懸念がある。経常収支不均衡是正策の一つとして、為替相場による調整も重要」との考えを示した。

3月に経済専門局CNBCのコメンテーターでエコノミストのラリー・クドロー国家経済会議(NEC)議長(プリンストン大学で大学院課程の授業を履修し、ニューヨーク連銀でエコノミストとして働いたキャリアを持つ)は「強い国には強い通貨が必要だ。大統領はそれが分かっている。トランプ大統領が健全で安定したドルに反対すると信じる根拠はない」と語った。

原稿を2018年3月中旬に書いているため、まだまだいろいろな発言が出るであろう。4月中旬、米財務省から為替報告書が発表される。もちろん中身がどうなっているか分からない。しかし、これだけドルについての発言が飛び出すと、内容がどのようになっているか読者の皆さまと共に吟味することは必要不可欠である。

ドル安なのか円高なのか

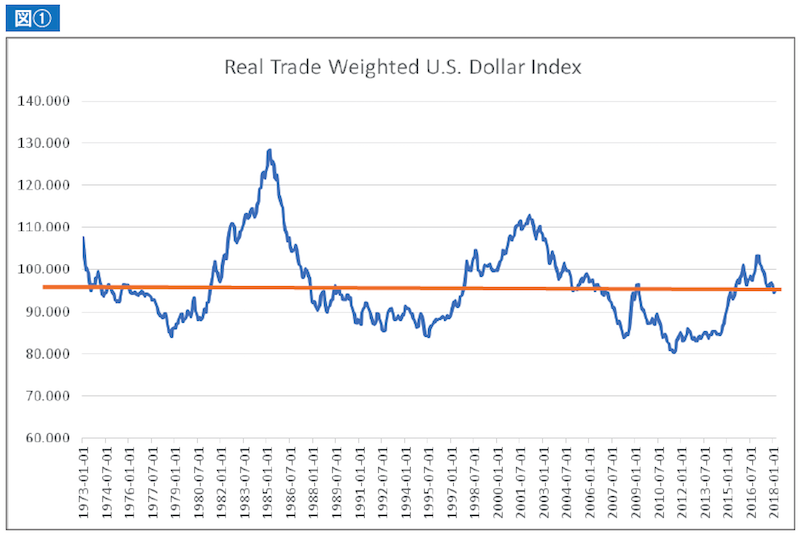

過去のドルの基準からすれば、ドルは歴史的に安いレベルにはなっていないことが分かる(図①)。そして、ある程度のドル安は容認できるのかもしれない。しかしながら、“Make America Great Again”を掲げるトランプ政権でさえ、過度なドル安は容認できないのではないだろうか。

明日すぐに米国のバブルが崩壊する可能性は低いかもしれないが、警鐘は鳴らしたい。米国はバブルの1丁目か2丁目あたりにいることは間違いないと筆者は思っている。ただ、そのような考えを持つ筆者でさえ、中央銀行によって資産の流動性が担保されている間は、バブルは継続するのではないかと考えている。もし中央銀行による資産バブルから米政府による財政政策バブルへとバブルの付け替えがうまくできたなら、今回のバブルは延命できるかもしれない。しかしながら、どこかでバブルは弾ける。米バブルが弾ければ、何が起こるであろうか。

米バブルが弾けると、ドルへの信用不安からドル安となる可能性が高いであろう。やはり、サマーズ元財務長官がいうように、米国への資産流入を担保するためにもドル高政策は堅持しなければならないのだろう。また、気がかりなこととして貿易戦争から派生したオプションとして考えておかなければいけないことがある。中国により米国債の売却の動きが加速する可能性である。そうなれば、継続的なドル安を是とする政策は安全保障上難しいのではないかと考えられる。

確かに、レパトリエーション(企業が海外に持つ利益の本国還流)によりドル高のムーブメントは起きるであろうが、どれだけの規模でどれだけ継続するか不確かである。これらの動きを計算して、トランプ大統領とムニューシン財務長官がそれぞれ発言したのなら、お二人は相当な戦略家である。

その一方で、円高の議論として無視できないこともある。米株式市場の下落からリスク・オフによる円買いの議論である。もしそうであるならば、リスク・オンにより円安への戻りがもう少し大きくなるはずである。しかしドル円の上値が重い。今気にしていることは、今年になってからドル安だけでなく円高の圧力が加わったのではないかとの疑念である。

また、地政学的リスクの面でも為替から目が離せない。米国と北朝鮮の融和的なムードが継続することを望むが、まだ予断は許さない。平和の継続を祈り、クロス・フィンガーしたい。

※この記事は、FX攻略.com2018年6月号の記事を転載・再編集したものです

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |

![【犬トレーダーがるちゅーぶFXX】[Masato Shindo]]](https://fx-koryaku.com/wp-content/uploads/2020/07/garutubefxx-00.png)