FRBをめぐる思惑と動き

異常気象が続いた暑い夏も過ぎ、重大なできごとが多く、要注意の8月も、今年は猛暑で動けないのか、今のところ平穏無事で終わっている。

米FRBの資産買い入れ縮小の思惑をめぐり、FRBの理事や連銀総裁の意見はわかれ、バーナンキFRB議長は、「資産買い入れは事前に方針がきまっていない、経済情勢に応じて縮小ペースを速めることも、拡大することもあり得る」と、今後の成りゆき次第と思える発言に終始、市場参加者はこれから発表される米経済指標を見守っているが、エコノミスト予想では、6割が9月のFOMCで資産買い入れの縮小開始を予想している。

バーナンキFRB議長は、来年1月に任期が終了し、2006年2月に就任し、7年間の激務に終止符を打ち、再選の見込みはなくなっている。

市場の注目はすでに次期FRB議長の座をめぐる思惑へと移り、サマーズ元財務長官と、イエレンFRB副議長が有力候補と見られており、オバマ米大統領は今秋には議長人員の白黒の決着をつける方針で、FRB議長人事に対して周囲の干渉が激しく、辟易しているらしい。

グリーンバーグ元米保険大手のアメリカン・インターナショナル・グループ(AIG)最高経営責任者が、AIGの公的救済をめぐり、政府に提訴したことで、バーナンキFRB議長が法廷で証言を求められており、FRBは議長の法廷証言の取り消しのために、コロンビア特別区連邦控訴裁判しに申し立てを行っているが、まだ結論はでていない。なかなか厄介な話で今後の推移を見守りたい。

サマーズ氏がFRB議長に選任された場合

9月18日のFOMCで、資産買い入れ縮小の決定を下す可能性は否定できないが、10月31日、12月18日のFOMCでもなく、次期FRB議長が選任された後にずれ込むことも当然ながら予想され、今後の米経済指標の結果次第では、この色が濃くなる可能性がある。

前評判では、サマーズ氏がイエレン氏を一歩リードしており、彼が就任した場合には、量的緩和の縮小や利上げの時期がやや早まると見られており、バーナンキFRB議長の非伝統的な金融政策を継続し、拡大する可能性は低いと思われている。

仮に、失業率が6.5%のターゲットまで低下したとしても、米経済の回復速度が鈍くなると、ゼロ金利の解除で論争になると思われるが、その場合には、サマーズ氏は極端に消極的になることはないと思われ、今後の経済指標が強弱混在する場合でも、資産買い入れの縮小に動く期待感が継続すると予想している。

主要国の金利上昇が続いている理由

ところで、最近は主要国の金利上昇が続いているが、なぜだろうか?

もちろん、米FRBの資産買い入れの縮小期待もあるが、米国、ドイツ、英国の利回りが8月13日からとくに上昇している理由としては、8月12日に日本の第2四半期GDP・一次速報が予想を下回ったものの、3四半期連続でプラス成長となり、前期比年率2.6%に上昇した。

8月14日に発表された、ユーロ圏の第2四半期GDP・速報値は、前期比0.3%で、ようやく昨年第4四半期から続いたリセッションから脱却することができた。

とくに、主要国の成長は強く、ドイツが前期比0.7%(予想0.6%、第1四半期0.0%)、前年比0.9%(予想0.2% 第1四半期-1.6%)と、前期比の伸び率は過去1年で最大となった。

フランスも前期比0.5%(予想0.2% 第1四半期-0.2%)、前年比0.3%(予想-0.1% 第1四半期-0.40%)と、オランド仏大統領が就任して以来で、最大の伸び率となっている。

ドイツの金利が上昇する一方、スペインの金利は低下傾向が続き、スプレッドは縮小傾向にある。

欧州のリセッション脱却と、欧州の信用リスクの後退がみられ、「安全資産売り=リスク資産買い」の動きが強まってきている。

極端な言い方をすれば、「欧州はリーマンショックや欧州危機からようやく抜け出してきている」といえなくもない。

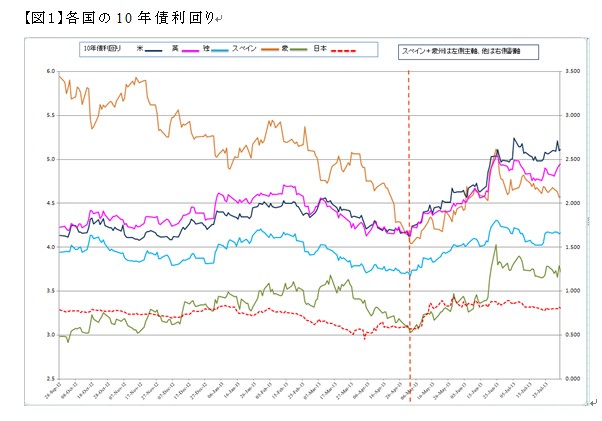

図1は、2012年9月からの、日本、米国、ドイツ、豪州、スペイン、英国の10年国債利回りの一日ごとの終値推移で(見安くするために、スペインと豪州は左側の主軸、他は右側の副軸に合わせている)、2013年5月ごろから金利が上昇を始めている。

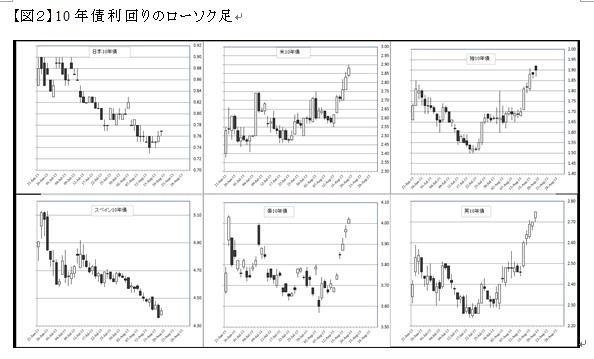

図2は、2013年6月13日からの、日本、米国、ドイツ、豪州、スペイン、英国の10年債利回りの日足ローソク足チャートで、日本とスペインを除き、8月中旬からの金利上昇が目立っている。

通貨ユーロの今後は、そういう意味では、仮に米国が2008年から続いた、量的緩和を終息させて、米ドルの信頼が高まったとしても、今までのようなドル高・ユーロ安が予想しづらくなっている。

欧州諸国や中東諸国から、ユーロへの資金流入が増加し、「EUR/USD」よりも、EURクロスで上昇する可能性が高くなっている。

「USD/JPY」は95円~100円の狭いレンジが暫く続く可能性が高い

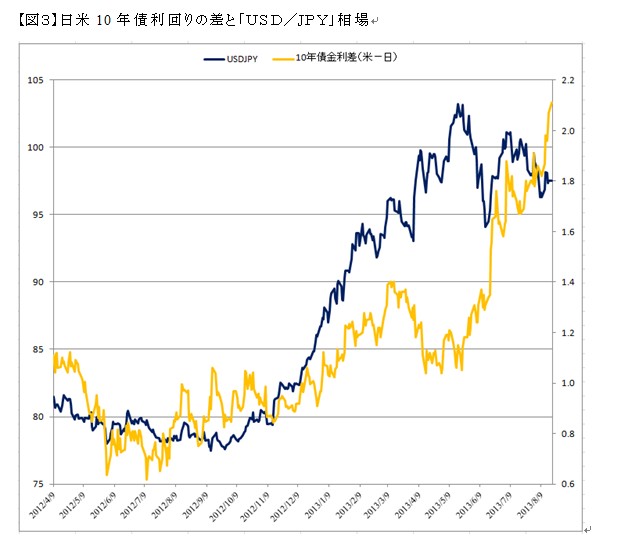

日本の10年債利回りは0.8%以下で推移し、日米と日欧の金利差拡大し、本来ならば円安傾向が強まることが予想されるが、安全資産としての円買いに新興国から資金が流入し、投機的な円ショートポジションの巻き戻しで、「USD/JPY」は予想外に円安に振れることは少なくなっている。

図3は、日米10年債利回りの差と「USD/JPY」相場で、今年に入り相関関係が薄らいでいる。

テクニカル的には、上値が切り下がり、底値が切り上がり、95円~100円の狭いレンジが暫く続く可能性が高く、「USD/JPY」の月足チャートでは、200カ月単純移動平均線の107.72円と、ダウントレンドのチャネル上限の108円近辺を天井として、ダウントレンドのチャネル50%の89円近辺や、21カ月指数移動平均線の89.50円を下限とし、現在は下値トライが続いている。 図4は、「USD/JPY」の月足チャートで、テクニカル的には下値余地はまだ残っている。

\GogoJungleで売れ筋投資商品を探そう!/

消費税増税が決まれば円安へ

しかし、日本の消費税は2014年に8%、2015年に10%まで引き上げが見込まれており、安倍首相は「最終決定は今秋」と発言しており、「消費増税=景気減速=円安」の方程式は残っている。

日銀の異次元の金融緩和政策は変わらず、主要国がフォワードガイダンスで金融安定に努めながらも、長期金利は上昇を続け、主要国では追加の利下げの可能性よりも、次の一手は利上げへと変化の兆しも見え始めている。

結果、中期的な円安相場の流れは変わらず、FRBの資産買い入れの縮小後の金融市場の安定が確認され、日本の消費増税が本決まりとなれば、円安へと動くことが予想される。

米ドルは総じて堅調に推移する可能性が高い

米ドルの今後は、2008年から続いたFRBの量的緩和政策が終了するとの思惑に、すでに新興国市場や他のリスク資産へ向かっていた余剰資金の流れに変化が始まっている。

今後は、9月18日のFOMCで、資産買い入れの縮小が始まるのか、実際に確認することが必要ではあるが、インドネシアやインドですでに始まっている資金の引き上げが、他のアジア諸国へ波及する可能性も危惧されている。

主要国で最初に利上げできる米国、米金利上昇の可能性に、米ドルは総じて堅調に推移する可能性が高く、「AUD/USD」も例外ではない。

「AUD/USD」の上昇は難しい

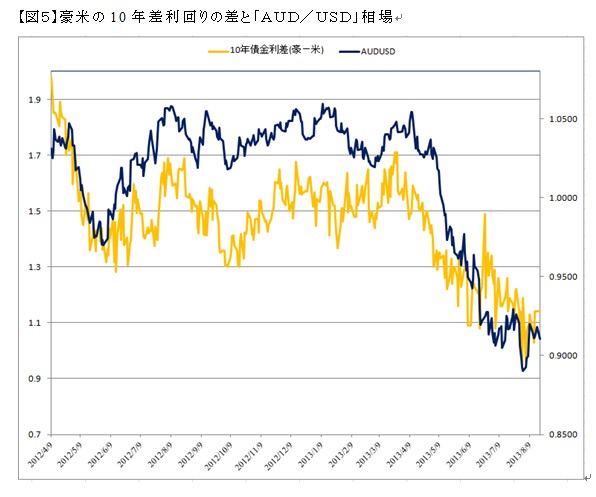

図5は、豪州と米国の10年差利回りの差と「AUD/USD」相場で、非常にパラレルに動き、米FRBが利上げ方向に動き、豪中銀が金利据え置きか利下げ方向、または、金利据え置きに動いている間は、「AUD/USD」の上昇は難しくなってくる。

市場関係者が注目する今後のイベント

① 米8月の雇用統計(9月6日)

② 米8月の消費者物価(9月17日)

③ ドイツの連邦憲法裁判所は、欧州安定メカニズム(EAM)と新財政協定の合憲性判断を発表(9月12日)

④ FOMC(9月18日)

⑤ ドイツ連邦議会選挙(9月予定)

⑥ ギリシャ第3次支援の有無

⑦ 緊迫しているエジプト情勢

(月刊FX攻略.com 2013年11月号掲載)

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |

![私が参考にしているFX情報源[田向宏行]](https://fx-koryaku.com/wp-content/uploads/2020/08/tamukai-fx-201706-1.png)