暗号資産取引による利益や損失は、原則として「雑所得」という種類の所得に区分され、お給料(給与所得)など、他の所得と合算して税金を計算することになります。これを総合課税といいますが、総合課税の所得はその所得額に応じて5%~45%の所得税がかかり(住民税は一律10%)、FX(国内証券会社を利用した場合)や先物、日経225miniなどのように一律20%の税率の適用はありません。

また、暗号資産取引は利益が出た場合には前述の通り他の所得と合算した上で税金を計算することになりますが、損失が出た場合には総合課税となる雑所得以外と相殺することはできませんし、その損失を翌年以降に繰り越すこともできません。

具体的には、暗号資産で損失が出た場合、同じ雑所得でもFX(国内証券会社を利用した場合)や先物、日経225miniの所得は分離課税のため、それらの利益と相殺することはできませんし、お給料(給与所得)などの雑所得以外の所得と相殺することもできません。

暗号資産取引はどの時点で利益が確定するの!?

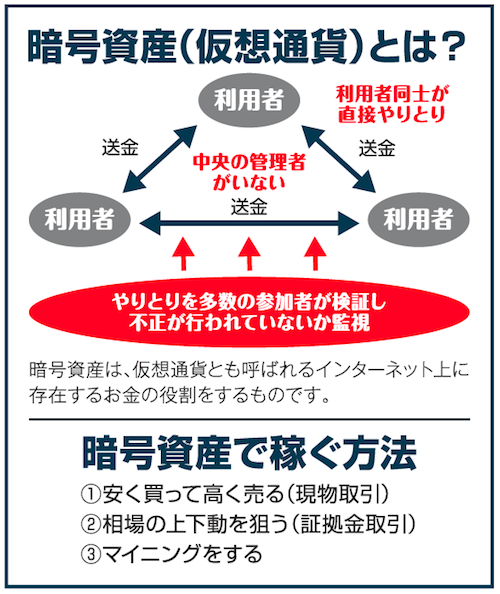

平成29年12月1日に発表された国税庁の見解では、「ビットコインをはじめとする暗号資産を売却又は使用することにより生じる利益については、(中略)原則として、雑所得に区分され、所得税の確定申告が必要となる」とされています。つまり、「暗号資産の売却」と「暗号資産の使用」が利益と見なされる取引ということになるのですが、この売却や使用は何も日本円(法定通貨)に換金したときだけではありません。

例えば、「暗号資産で商品を購入したとき」「別の暗号資産とのトレードを行ったとき」「マイニングをしたとき」は、それぞれそのときの暗号資産の値上がり益などが利益と見なされることになります。

具体的には、

●暗号資産を日本円に換金したとき→暗号資産の取得価格から換金時の日本円のレートで換算した差額が利益と見なされる

●暗号資産で資産を購入したとき→暗号資産の取得価格から資産を購入した際の暗号資産の日本円のレートで換算した差額が利益と見なされる

●別の暗号資産とトレードしたとき→そのトレードによって増加した暗号資産の増加分が利益と見なされる

●マイニングをしたとき→マイニングにより取得した暗号資産の時価が利益と見なされる

となります。

このように暗号資産の売却または使用に該当するタイミングにはさまざまなものがありますので、保有している暗号資産が何らかの形に変わるような取引をした場合には十分注意が必要です。

暗号資産取引の所得の計算方法は?

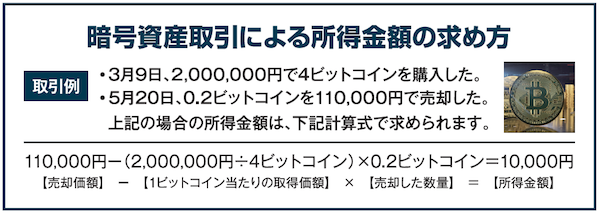

暗号資産取引による所得の額は、その暗号資産を売却した金額とその暗号資産を取得した金額の差額になります。具体的な取引例については、下カコミをご確認ください。

個人名義の取引では総平均法が原則

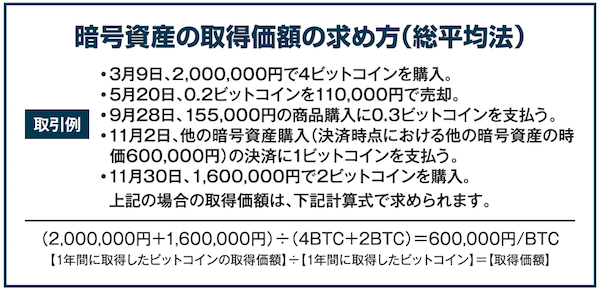

暗号資産の現物取引は、FXなどとは違い暗号資産の取得価額(購入単価)を計算する必要があります。取得価額の計算方法には「総平均法」と「移動平均法」がありますが、平成31年度の税制改正で、個人名義の取引では取得価額の計算方法は「総平均法を原則とする」ことが定められました。

総平均法とは、1年間に購入した暗号資産の平均単価で計算する方法になり、具体的には、年間の暗号資産の購入金額の合計額を年間の暗号資産の購入数量で除して取得価額を求めることになります。こちらもカコミに取引例を挙げましたので、参考にしてください。

なお、取得価額の計算方法を移動平均法に変更したい場合などは、確定申告期限までに届出書を提出する必要があるので注意しましょう(※一度変更すると3年間は再変更できません)。

※この記事は、FX攻略.com2020年3月号の記事を転載・再編集したものです。

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |

![仮想通貨通信|コロナ禍による経済停滞でのビットコインの可能性[オオヒラ]](https://fx-koryaku.com/wp-content/uploads/2020/07/ohira-202007-1.png)