![これからの外国為替場の行方 第121回(FX攻略.com2020年5月号)[田嶋智太郎]](https://fx-koryaku.com/wp-content/uploads/2020/05/tajima-202005-1.png)

ドル円が比較的底堅いのは「日本売り」の結果との声も

既知のとおり、2月19日以降にドル円が一時的にも112円台まで急上昇する場面というのを目の当たりにした。当時の市場の受け止めは、米国で発表された複数の経済指標が強めの結果を示したことに加えて、中国政府による景気対策の発動期待が市場で盛り上がったことが主要因ということであった。

見逃せないのは「加えて、日本のリセッションへの懸念が円安を呼び込んでいるとの見方もある」とされたことである。前回更新分の本欄では「今後も円が『安全通貨』と見做されることに疑問符が付き始めている」などと述べたが、実際、執筆時の市場からは「ドル円の上昇は『日本売り』の結果」との声も聞かれ始めている。

新型肺炎ウイルスの感染者数が中国に次いで多い日本の通貨「円」を、これからも安全通貨と見做し続けることは難しくなってきていると言われれば、それも道理と考えざるを得ないところはあると言えよう。

結局、ドル円が112円台で推移したのは一時的なものとなった(執筆時点)が、後に再び110円前後の水準まで売り戻されたのは、主にドル安の結果であった。東京市場が天皇誕生日の振替休日で休場となった2月24日の米国株市場では、NYダウ平均が1000ドル超の値下がりとなり、そこから一気にドル売りの流れは加速した。翌25日も879ドルの下げとなり、2日間の下落率は過去最大を記録した。

これは、何より新型肺炎ウイルスの感染者がイタリアや韓国などで急増しているとのニュースが、週初から市場を震撼させたことが大きい。ことに欧州、イタリアでの感染拡大という報せは、今回の事態がパンデミック(世界的な大流行)に発展してしまう可能性を想起させるに十分なインパクトであり、結果、市場の警戒ムードは一気に色濃くなった。

それまで「海の向こうの遠い国(中国や日本)での話」と解されていたウイルス感染拡大の影響が、米国でも「もはや対岸の火事ではない」と考えられ始めたわけである。ほどなく、米疾病対策センター(CDC)が「世界的なパンデミックに近づいている」との懸念を示したことも、市場全体の警戒感を高めるのに十分なインパクトとなった。

そもそも米国株安のきっかけはイタリアでの感染者急増であり、それを受けて欧州の株価指数も軒並み大幅下げとなった。それにも拘らず外国為替市場では対ユーロでドルが売られたわけである。これは、紛れもなくドル売りであって、ドル円の下げに関しても「リスク回避の円買い」といった感じでは必ずしもない。

ちなみに、イタリアには「メイド・イン・イタリア(主に衣料品)」を求める中国人が以前から頻繁に出入りしていたという特殊事情があることも事実。そうしたことを背景にイタリアは昨年、中国と「一帯一路」で協力する覚書も交わしたほどであり、ここにきて両国は親密な関係を築きはじめていた。

ただ、そんなイタリアに渡航歴のあるオーストリアやクロアチア、スイスなど、周縁国でのウイルス感染者も確認されてきており、もはや「必ずしもイタリアだけの特殊事情と高をくくっているわけには行かなくなってきた」という事実は深刻に受け止めねばなるまい。

当面のドル安余地はもはや限られてきている?

新型肺炎ウイルスの感染拡大がパンデミックに発展するとの懸念が2月下旬以降の大幅な米株安の引き金となったことは間違いない。ただ、それ以前の米国株がやけに強気の展開を続けていたことも事実ではある。NYダウ平均は2月12日まで、ナスダック総合指数は2月19日まで、其々に史上最高値を更新し続けていたわけで、その目先的な割高感は否めない状態であった。

むろん、イタリアでのウイルス感染者急増の報が全世界に伝わるようになるまで、米国株市場では新型肺炎ウイルス感染拡大の影響を過度に楽観視していたこともまた事実。その意味では、誰もが「いずれ訪れる」と警戒していた当然の価格調整が、ようやく米株価に生じただけのことと見ることもできる。結果として、日本株もかなり大幅な調整を余儀なくされ、同時にドル円も2月末にかけて一旦大きく下落することとなった。

ただ、米・日の主要な株価指数がいずれも“壊滅的”と言えるほどの下げを演じたことに比べれば、ドル円の下げ方など、かなり“可愛いもの”であったと言える。それは、米株価の大幅安を背景にドルが強烈な売りを浴びる格好となった一方で、前述したような「円売り」の流れが同時に作用したことも原因であると思われる。

思えば、最近は市場関係者らの間からも、よく「日米金利差が縮小したからといって必ずしもドル売り・円買いが進むとは限らなくなった」との声が聞かれるようになっている。その実、米10年債利回りが史上最低水準を更新し続けるような状況下にあっても、ドル円の下値にはおのずと限界があるように感じられる。

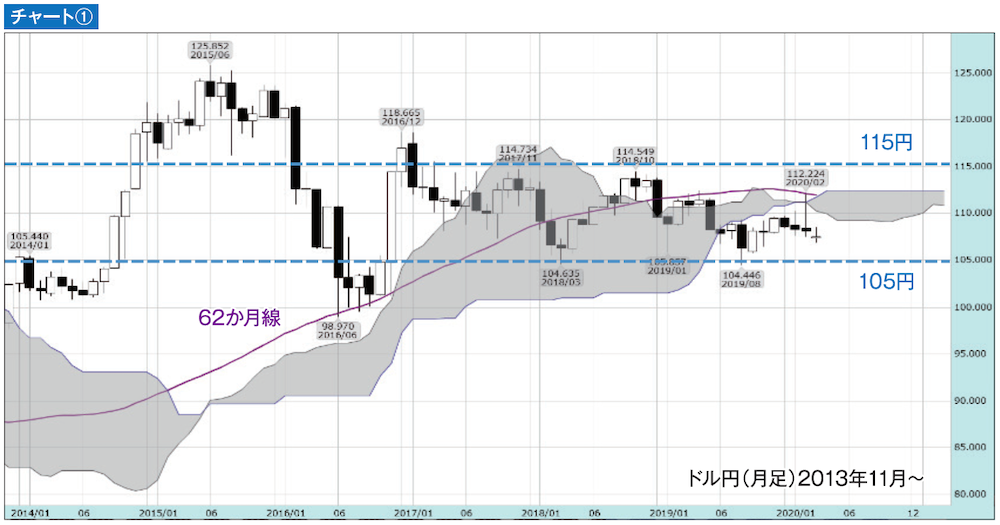

ここであらためてドル円の価格推移を“鳥の目”で俯瞰してみると、大よそ105~115円のレンジ内で長らく横這いの展開を続けていると見ることもできる(チャート①参照)。今後もしばらくは一目均衡表の月足「雲」や62か月移動平均線が上値の重しになりやすいと見られるが、それだけに、それらの節目を上抜ける展開となってきた場合には、そこから一段の上値を追う展開へと一気に転じると想定することもできるだろう。

また、執筆時点におけるドル円の下値が一目均衡表の週足「雲」下限あたりの水準でサポートされていると見ることもできそうである。むろん、同水準をクリアに下抜ける場面が訪れたとき、その後の下値リスクは少々高まると心得ておく必要もあろう。

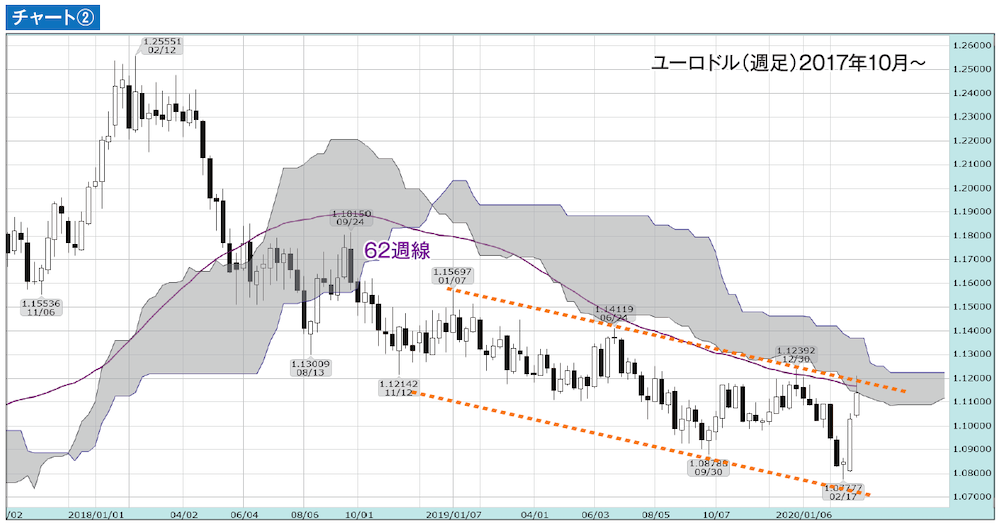

一方で、ドル安を背景に値を戻してきたユーロドルについては、執筆時点において「そろそろ戻り一巡となる可能性が高まってきている」と思われる。

チャート②に見るとおり、執筆時におけるユーロドルの週足ローソクは一目均衡表の週足「雲」下限や62週移動平均線に上値を押さえられる格好となっている。実のところ、同水準は昨年の年初あたりから形成されている下降チャネルの上辺にもあたり、一旦は押し戻されやすい。

また、ユーロ圏の域内景気の先行きが依然不透明であることに変わりはない。よって、当面の「ドル安」余地はもはや限られてきていると思われる。

新型ウイルスへの政策対応が結果的に引き起こすのは?

はてさて、本稿が読者の皆様の目に留まる頃には、新型肺炎ウイルス感染拡大の状態が少しは改善し始めているのだろうか。もちろん、執筆時点でそれは誰にも分らないことであるし、3月半ば頃を過ぎても、なお感染拡大は続いているのかも知れない。

当たり前のことではあるが、それでも事態はいずれ必ず収束するだろうし、その後のことを常に想定しておくことも重要であると言えよう。もちろん、いたずらに楽観することは禁物であるものの、過度に悲観し過ぎることも慎みたい。

少なくとも、過去に世界で感染症が深刻化したケースを紐解いてみると、結果的に事態収束後の世界の株価は比較的大きく持ち直している。ことに、2002~2003年に発生した重症急性呼吸器症候群(SARS)や2009年に世界的な流行を見た豚インフルエンザなど、パンデミックの懸念がより強く出たケースでは、株価の下げにオーバーシュートが生じ、その分だけ事態収束後の持ち直しも大きかった。それは、一つに感染拡大時に各国・地域で打ち出される政策効果が後に大きく現れることにも因ると考えていいだろう。

今回も、中国人民銀行が大規模な資金供給を行ったうえ、企業向けの融資において実質的な利下げ措置を講じたりしている。さらに今後は、米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)などが具体的な金融政策対応に打って出ると見る向きも多い。

執筆時点において、FRBや米政権幹部らの多くは、新型肺炎ウイルスの影響を判断するのは「時期尚早」としているが、なにせ今年は米大統領選の年であり、トランプ大統領にとって米国株の大幅下落は看過できないものの筆頭であると見られる。

よって、すでに(執筆時の)市場は4月下旬にFRBが利下げ実施の決定を下す確率を55%と読み始めており、7月下旬までならば利下げ確率は86%に高まると見ている。そこで考えておきたいのは、仮に年内1~2回の米利下げが実施された場合、その後の米国経済や米株価の行方はどうなるかということである。もちろん、それによってドルや円、ユーロの居場所も違ってくる。筆者の個人的見解では、少なくとも米国経済についてはバブルの様相が一層強まると見る。

もともと、世界の過剰流動性が向かいやすくなっていたところに、昨年はFRBが3度も利下げを実施したことで、すでに米国の住宅市場や株式市場はバブルの様相を強めていた。言うまでもなく、米国は国内総生産(GDP)の約7割を個人消費が担っている国であることから、世界的なウイルス感染拡大の悪影響もある程度限られたものとなろう。そこに追加の政策対応が行われるとなれば、その結果は自ずと知れたものになるのではないか。

よく、日本で平成バブルが醸成された原因の一つに「ブラックマンデー」が挙げられる。1987年10月に生じた世界的な株価大暴落では、NYダウ平均が1日で22.6%も下落し、もともと「双子の赤字」を抱えていた米国経済にとっては大打撃となった。

当時、日本政府・日銀はプラザ合意に伴う急激な円高への対応もあって、財政出動と金融緩和に積極的に取り組んでいた。日銀は1985年から1987年にかけて5度も政策金利(公定歩合)を引き下げたのである。

そこにブラックマンデーが生じ、その影響を考慮する必要が生じたため、結果的に日銀の金融緩和は1989年5月まで継続された。その結果が平成バブルであることは、よく知られた事実。少々安っぽいフレーズになるが「再び歴史は繰り返すか」。それこそ、時期尚早かも知れないが常に想定しておきたい。

※この記事は、FX攻略.com2020年5月号の記事を転載・再編集したものです。本文で書かれている相場情報は現在の相場とは異なりますのでご注意ください。

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |