ライン分析は高値同士を結んだレジスタンスライン、安値同士を結んだサポートライン、過去の安値や高値が集まるレートに水平線などを引く、かなり「アナログ」な分析法です。引き方も人それぞれになる可能性がありますが、自分なりに値動きの行方を囲い込むことで、未来を展望したり、相場観、大局観を持ったりできます。今回は、ライン分析でコロナ相場を展望する手法をご覧に入れましょう。

ライン分析で見るドル円トレンドレス相場の今後の想定レンジとは?

世界的に見ると感染者数、死者数ともにいまだ激増中の新型コロナウイルスですが、欧米や中国、そして日本でも経済活動再開の動きが広がっています。感染第二波のリスクもありますが、今後はコロナが世界経済にどれだけのインパクトをもたらし続けるのかに一喜一憂する展開になりそうです。

5月発表の4月米国雇用統計の失業率は14.7%、非農業部門雇用者数は2050万人の減少と、最悪の予想を若干、上回りました。しかし、ミネアポリス連銀のカシュカリ総裁は「残念ながら雇用面の最悪期はこれからだ」と述べ、「現在、職に就いていない人の割合は実際には23~24%前後だ」と発言。

一方、失業者のうち、恒久的な解雇(臨時雇用の期間終了を含む)は11%に過ぎず、78%は一時的な解雇のため、コロナが終息し、企業などが通常の経済活動に戻れば早期に元の職場に復帰できる可能性もあるようです。とはいえ、2月に記録した半世紀ぶりとなる低水準の失業率「3.5%」に戻るには、1~2年という年単位の時間が必要かと思います。

そんな中、ドル円に関しては多くの市場参加者が、足元のトレンドレスの相場展開を前に「目先のレンジは106円~108円程度」と考えているようです。ただ、依然としてドルの上値は重く、107円台後半には日足の雲があり、その上には120日移動平均線と200日移動平均線があり、ここを抜けるには108円台半ばをしっかりと上回る必要があります。それでもMACDでは、MACDとシグナルがデッドクロスしており、この点には注意が必要です。

下値の重要なレベルは105円という節目だろうと思います。105円を割り込むようだと、市場のセンチメントががらりと変わる可能性があると見ています。日米金利差の縮小、爆発的に拡大する米財政赤字、発表される経済データの下振れ、さらには今後議論されると思われる新型コロナウイルスの発生源と補償問題にともなう米中関係の悪化など、ドル売り材料を探すのにそれほど苦労は要りません。

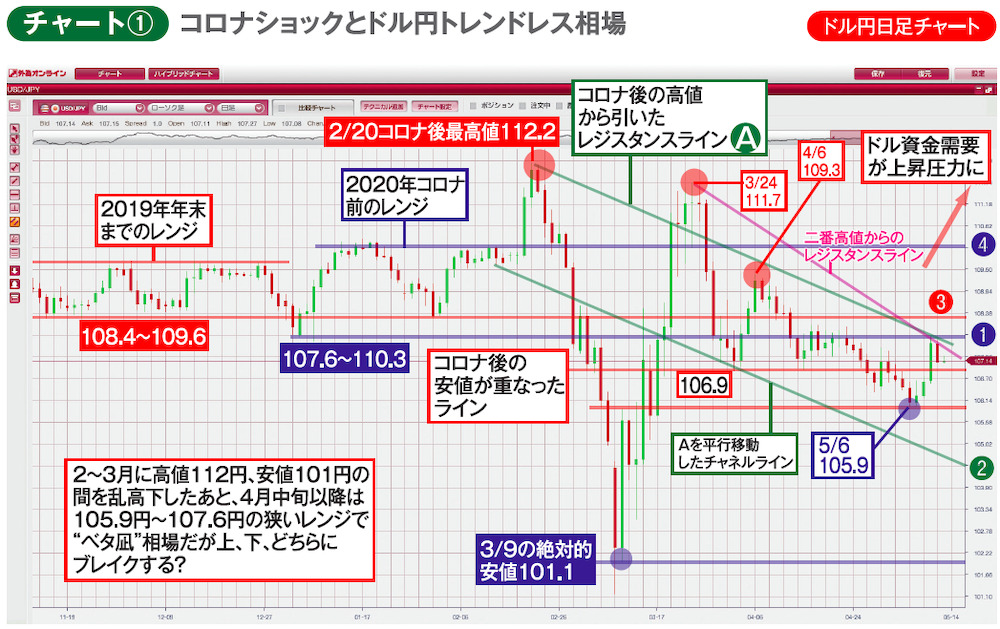

今回は、テクニカル指標シリーズとして「ライン分析」を取り上げます。まずは、コロナショック前後のドル円の値動きに、私なりのライン分析をしてみたチャート①をご覧ください。

コロナショックが本格的に株式市場を襲った2月下旬、当初はドル資金に対する緊急の需要もあって2月20日には112円台の高値をつけました。そこから原油安やコロナによるリスクオフで、3月9日には101円台まで一時的に急落。およそ12円幅を上下動する、久々の乱高下相場になりました。しかしその後は、2020年コロナ前のレンジ下限107円台(①のライン)を上限、5月6日安値105円台を下限にした狭いレンジ相場に逆戻りしつつあります。

週足や長期月足のライン分析でも上に行くか下に行くか曖昧なドル円。その「空中浮遊感」とは?

コロナショック後、高値112円台と4月6日の高値109円台を結んだレジスタンスラインAが上値の壁になっており、今後はラインAとそのチャネルライン②に挟まれた右肩下がりのゾーンを推移しそうです。上値メドになりそうなのは、昨年後半の非常に狭いレンジ相場の下限108円台(③)、今年のコロナ前のレンジ相場の上限110円台(④)あたりでしょうか。

このように過去の値動きの高値同士、安値同士を結んで線を引くことで、相場の動きをいわば「囲い込んで」、どこに向かうかを予測するのがライン分析になります。相場観を養うという意味でも大変、貴重な分析手法です。線の引き方については、

●重要な高値・安値を起点にすること

●ローソク足が多少はみ出してもいいので、トレンドや値動きの趨勢を把握できる線を引くこと

●いったん突破されたレジスタンスラインがその後サポートラインになる(もしくはその逆)ことも多いので、突破されたラインも延長して、ローソク足がそのラインにどんな反応をするかも見ること

などが挙げられます。

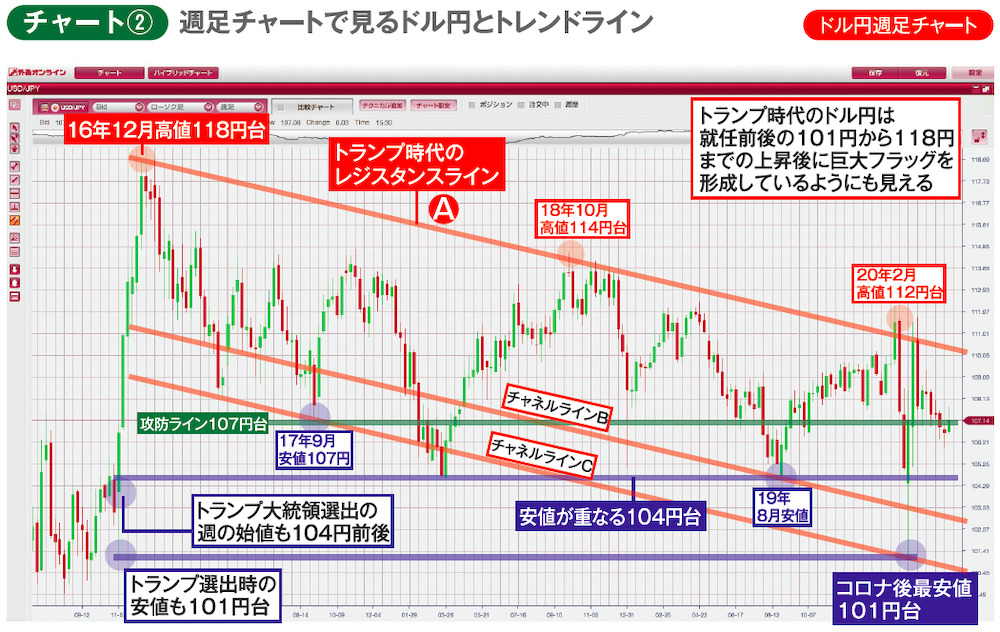

チャート②はトランプ氏が米大統領に選出された2016年秋からのドル円週足チャートです。チャートを見ても分かるように、ドル円はトランプ大統領が選出された当初(2016年11月)の瞬間的な安値101円台と、それから1か月後の2016年12月につけた高値118円台の値幅の中で、その後の3年半、ずっと横ばい推移しています。

2020年3月につけたコロナ後最安値の101円台、過去の値動きの中で不思議と安値が集まる104円台は、奇しくもトランプ選出の週のドル円の最安値と始値です。その過激な発言から存在感的にはマックスといえるトランプ大統領ですが、少なくともドル円相場に関しては当初の期待ほど、大きなトレンドを起こすに至っていないのが皮肉です。

ちなみに、ライン分析というと、ラインの外にローソク足が少しでもはみ出したら引き直す人も多いかと思いますが、「はみ出した」という値動きにも意味があります。たとえば、トランプ時代のレジスタンスラインとして引いたAは、コロナショック当初の2020年2月に破られましたが、すぐに内側に戻っているので、新たにラインを引き直す必要はありません。

ラインの状況から今後のドル円の動きを予想すると、レジスタンスラインAが現在、位置している110円台を高値、複数の安値が重なる104円台を下値にした非常に狭い範囲で、夏ごろまで推移しそう、というのが第一感になります。

むろん、何も線を引いていないチャートと、線を引いたチャートでは見え方も異なってしまいます。いったん、素のチャートに戻してみて、他にどんなラインが引けるか? その結果として、値動きの見え方がどう変わるかなど、一度引いたラインのせいで固定観念にとらわれないようにすることも大切です。

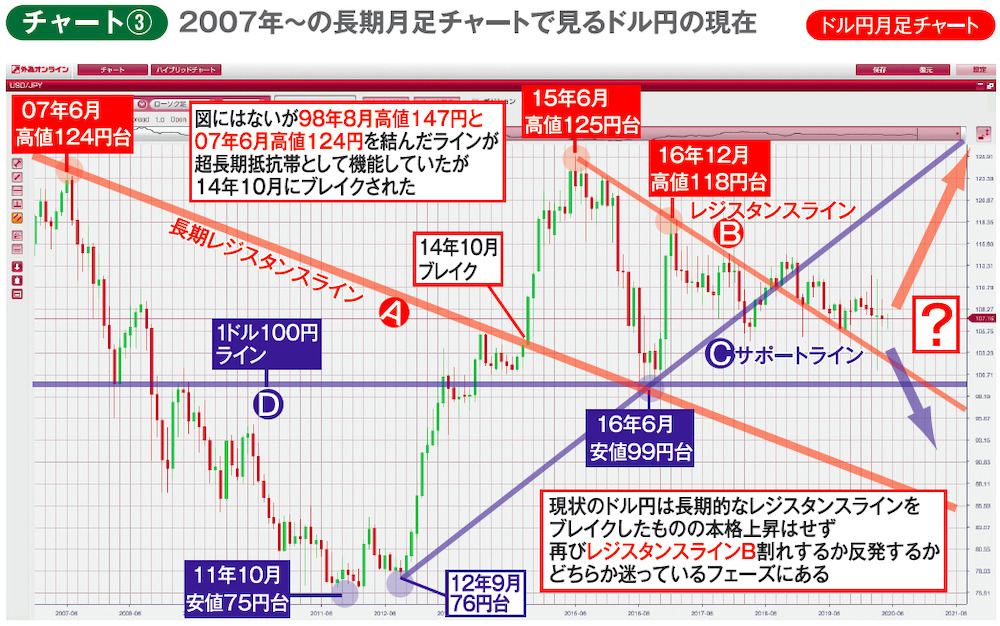

チャート③はドル円の月足チャートです。1990年代からの超長期スパンで見ると、ドル円は2011年10月に75円台のバブル後最安値をつけるまで一貫して円高トレンドが続いてきました。チャートにはないですが、1998年8月につけた147円台と2007年6月高値124円台を結んだレジスタンスラインAが上値の壁として長い間、機能してきました。しかし、アベノミクスと黒田日銀により量的緩和第2弾の発動で、この長期レジスタンスラインAは2014年10月についにブレイクされます。

2015年6月には125円台の高値をつけますが、そこからは再び下落。その後はレジスタンスラインB(2015年6月高値とトランプ就任直後の2016年12月高値を結んだ線)が抵抗帯になるかと思いきや、そのラインも突破されました。ただし、ブレイクはしたものの、右肩下がりの旧レジスタンスラインBの傾きに合わせるようにやや下向きの横ばいで推移しているのが現状といえます。

つまり長期的に見ると、ドル円は2014年以降、レジスタンスラインを2度ブレイクしたものの、高値を切り上げる長期的な上昇トレンドには移行できませんでした。そして、いったんブレイクした右肩下がりの旧レジスタンスラインBを支持帯に上でもなく下でもなく、「空中浮遊」しているように見えます。過去のレジスタンスラインがその後、サポートラインになる例としては、2016年6月安値が旧レジスタンスラインAの延長線上で下げ止まっているのが象徴的です。

今後はレジスタンスラインBが切り下がった先にある100円台を目指してずるずると下落するのか、それともチャート②にも示したように、トランプ就任以降の右肩下がりのレンジ相場が一種の「上昇フラッグ」のチャートパターンになって、Cの旧サポートラインの延長線上にある1ドル120円台まで上昇するのか、という二つのシナリオが考えられます。

どちらかというと、下落方向のシナリオが優勢と思えます。しかし、コロナショックによる世界的な財政出動合戦で、日本の財政赤字の大きさや日銀の金融政策の弾切れが問題視された場合、ひょっとしたら長期的には「日本売り」が加速し、1ドル120~130円程度まで円安が進む可能性もないとはいえません。

ユーロ円は110円、豪ドル円は55円台の安値を試す!?

それではユーロ円はどうでしょうか? チャート④は、2000年10月に流通不安などから1ユーロ88円台をつけたユーロ創成期から20年に及ぶ月足チャートです。ユーロは2008年7月まで「夢の国家統合通貨」として栄華を極め、169円台の高値まで上り詰めますが、その後はリーマンショックや、それに派生するギリシャなど南欧経済危機、英国の欧州連合(EU)離脱決定などで低迷が続き、レジスタンスラインAとサポートラインBにはさまれた巨大な三角保ち合い相場を形成していました。

しかし、2019年半ばにはサポートラインBを下抜けし、下方向への流れがさらに加速しそうな状況です。結局、コロナという「病い」でも人的な打撃が大きかったこともあり、欧州諸国の経済状況が日本以上に悪化することを先取りした動きのように見えます。今後は、ギリシャ危機初期の2009月1月安値など、不思議と安値が重なっている1ユーロ110円前後のラインまでの下落が考えられます。

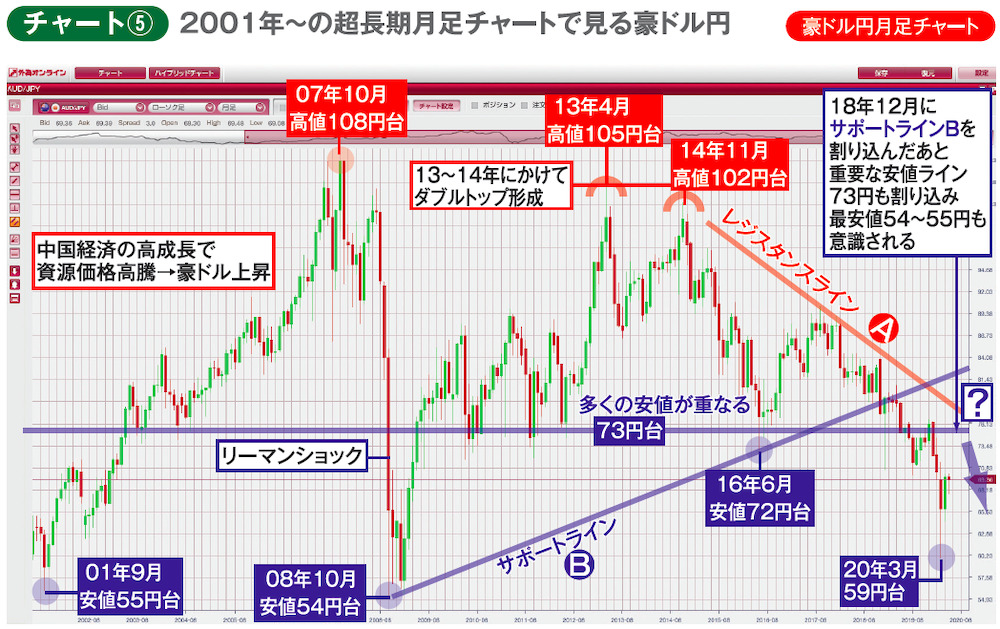

それでは中国経済との関係が深い豪ドル円はどうでしょうか? 豪ドル円の場合、流動性が低いので下げるときは急激に下げますが、そこからの切り返しも速く激しいのが特徴です。チャート⑤は豪ドル円の2001年からの超長期月足チャートですが、ユーロ円同様、昨年後半以降、リーマンショック後に形成された三角持ち合い気味の値動きのサポートラインBをすでに割り込んで推移しています。

さらに過去の安値が複数、重なっていた73円台も死守できず、2001年9月安値の55円台、リーマンショック直後の2008年10月安値54円台はまだ遠いものの、視野には入っています。米中の対立が深刻化していることから、ここ20年来の安値が意識されるまでになった豪ドル円はユーロ以上に上昇力が弱い状況といえるかもしれません。

トランプ大統領が再選されれば、コロナ終息後もさらに厳しい米中経済、ひょっとしたら軍事対立が待っている可能性があります。中国経済への依存度が高い豪州は日本以上に大打撃を受けそうです。急な値動きが特徴のため、今年中に一時的に最安値圏の55円ラインにタッチしないとも限りません。

いずれにせよ、今後の相場を読む上では「ポストコロナ」の視点が必要不可欠といえます。日米欧で、どこが最初に景気回復への軌道に戻るのかという点に注目です。また、新型コロナウイルス感染拡大の責任所在や賠償問題に発展してくることも予想されます。トランプ大統領は中国に対して「責任をとらせる」と発言しています。中国側もそう簡単に「はい、そうですか」と認めるわけはなく、徹底抗戦の構えです。こうなると、行く着くところは経済制裁であり、再び貿易戦争の激化に発展する可能性もないとは言えません。

昨年1年間、嫌というほど味わったトランプ大統領のツイッターを使った「口撃」に、市場が振り回される展開も予想されます。少なくとも米国大統領選の行われる11月までは、なかなか外貨を買う材料が乏しい中、ドル円、ユーロ円、豪ドル円ともに「戻り売りのスタンス」で臨むのが有効かと思います。

※この記事は、FX攻略.com2020年8月号の記事を転載・再編集したものです。本文で書かれている相場情報は現在の相場とは異なりますのでご注意ください。

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |

![EA開発のスペシャリストが分かりやすく丁寧に解説!ゼロからはじめる自動売買講座|第10回 「Quant Analyzer」を使いこなす![FX貴族]](https://fx-koryaku.com/wp-content/uploads/2020/05/fxkizoku-201910-1.png)

![安倍首相退陣の影響は一時的 ドル円は押し目買いの好機[雨夜恒一郎]](https://fx-koryaku.com/wp-content/uploads/2020/08/amaya-20200831-0.jpg)