![これからの外国為替場の行方 第127回(FX攻略.com2020年11月号)[田嶋智太郎]](https://fx-koryaku.com/wp-content/uploads/2020/12/tajima-202011-1.png)

FRBの政策枠組み見直しでバブルの可能性は高まった?

去る7月27日、米連邦準備制度理事会(FRB)のパウエル議長は毎年恒例のジャクソンホール会議で講演し、今後の新たな金融政策の枠組みについて「平均で2%」のインフレ目標に言及し、景気低迷期にあってはインフレ率が一時的に2%を超えても、暫く容認する方針を明らかにした。

つまり、これまでの想定以上にFRBは低金利状態を長期化させる意向であるということであり、その内容が伝わった後の米株相場は、当然のことながら総じて強含みで推移することとなった。

もっとも、そのような方針が示されるのは大方事前に予想されていたことで、それまでに相場がかなりの部分を織り込んでいたことも事実。すなわち、その時点で一旦は「材料出尽くし」ということになるわけで、実際に同日の米債市場は「セル・ザ・ファクト(事実で売り)」の反応を露わにした。結果、米10年債利回りは0.75%台まで一気に跳ね上がることとなり、一旦はドルが全体に買い戻される展開となった。

とはいえ、相場変動要因の本尊は「FRBの低金利政策がより長期化する可能性」にあるわけであるから、手放しでドル買いの流れに乗るわけにも行かない。米株価と米債金利が強含みで推移しているからと言って、必ずしもドル買いが正解とは言えないところが投資家にとっては悩ましいところではある。

とまれ、少し長い目で見れば今回のFRBによる政策方針の決定と公表によって、米国をはじめとする主要国の経済が将来的にバブルの様相を呈する可能性は一層高まったと言えるだろう。

もとより、コロナ禍によって主要国の中央銀行による資金供給の度合いは、かつて例を見ないほどのジャブジャブ状態となっている。既報のとおり、日米欧中銀の総資産合計は、2020年末に約2400兆円と、前年末比で約1.5倍に膨れ上がる見通しとなっているのだ。

むろん、コロナ禍による物理的な需要の消滅とサプライチェーンの寸断によって生じたマイナスを一時的に補完し、将来的に回復させるために講じられた策であるわけだが、いずれコロナ禍が終息すれば消えた需要とサプライチェーンの大部分は物理的に復活する公算も大きい。

一方で、たとえコロナ禍が終息しても、一旦ジャブジャブに供給した資金を一気に回収しにかかるわけには行かない。その実、FRBも暫くはインフレを容認しながら、徒に金融政策を正常化するようなことはしないと言っているのである。

つまり、仮にバブルの炎が今後メラメラと燃え盛っても、そう易々と当局はバブルの“退治”に踏み出すことはできない。そもそも、仮に多くの識者がバブルの認識を強めたとしても、当局は断じてバブルと認めることはない。それは、過去のバブルの歴史が証明していることでもある。

産業企業の再編が進み経済社会は活性化する

もとより、新型コロナウイルス感染拡大以前からバブルの予感は明らかにあった。筆者は、2019年11月更新分の本欄で、すでに「米国経済はバブル化する」と述べている。当時、米国の代表的な株価指数であるS&P500種は史上最高値を更新し続けていたが、それでも筆者は「(なおも)上値追いの展開を続ける」とした。

その後、S&P500種は今年2月半ば頃まで史上最高値を更新し続けたが、その後はコロナ禍によって「暴落」と言えるほどの大幅な下げを演じた。そして、本稿執筆時の8月下旬、S&P500種はあらためて史上最高値を更新するに至っている。

振り返ると、昨年の秋ごろというのは俗に「産業のコメ」と称される半導体の世界需要がサイクル・ボトムと言える状態にあった。とはいえ、関係者の見立てでは「年末から年明け以降に新たなサイクルが訪れて需要は着実に復活する」とされていた。

このように期待された半導体需要の本格的な復活の流れはコロナ禍によって一旦寸断されるような格好となった部分もあるが、一部用途向けの半導体需要は着実に伸びているし、全体としても新型コロナウイルスの感染拡大がピークアウトするにつれて復活してくるものと見込まれる。

まして、そこには各国中銀によって膨大に供給された過剰流動性の存在がある。加えて、奇しくもコロナ禍が強力に推し進める結果となったDX(デジタル・トランスフォーメーション)の潮流がある。世界中で多くの企業がその流れに乗り遅れまいとし、そこに大きなビジネス・チャンスを見出し始めている。

確かに、産業・企業の厳しい優勝劣敗は進むだろうが、同時にグローバルな再編も進んでおり、そのことが世界経済全体をより活性化させるとの期待もある。むろん、その成果と評価は世界の株価に如実に表れるだろうし、結果として世界株高となれば、その資産効果が実体経済そのものを強く押し上げる原動力ともなろう。

ユーロ買いの投資妙味は今後も持続するか?

なおも、執筆時点では世界の多くの国や地域で新型コロナウイルスとの戦いを続けている。その戦い方というのは、一つにコロナ禍のダメージをカバーするための経済対策の策定、いま一つにコロナ禍を封じ込めるための治療薬やワクチンの開発である。

そして、其々の戦い方に明日の希望を見出しながら比較的ポジティブに向き合っているのが金融市場である。「不況下の株高」と言ってしまえばそれまでなのかも知れないが、市場に漂うムードは基本的にリスク選好的であることが多く、ときにそれは「リスク選好の円売り」などと称せられて、ドル円、クロス円の水準を押し上げたりもする。

振り返ると、ドル円は7月末に一時104円台前半の水準まで値を下げる場面があったが、同時期におけるユーロ円や豪ドル円の値動きは右肩上がりを続けていた。つまり、クロス円全体で見れば基本的に円安の基調が続いていたのだが、如何せんドルが全面安商状にあったおかげでドル円もその煽りを受けた。

どうして、かくもドルは弱いのか。なかには「足下でドルに対する信認が音を立てて崩れ始めており、準備通貨としての立場が衰退しかねない状況に陥っていることがドル安の最大要因」などとしかめ面をして評する向きもあるが、果たして本当にそうか。

コロナ禍で、何もかもが一時的に異常な状態に陥っている現状にあって、目下は過去の経験則や相場観などが役に立ちにくい。まして、前述したとおり、足下のカネ余り状況はかつてないほどである。結果、目下の相場は「単に儲かる方へとなびきやすくなっている(投機色が色濃くなっている)」というだけのことのように思われてならない。

8月半ば頃の市場では、米大手銀の調査をもとに「ドルよりもユーロに投資妙味があると考える投資家が過去最大になった」と伝わっていた。7月半ば以降のユーロドルのシャープに切り立ったチャート形状を見れば誰もが“投資妙味”を覚えるのは当然と言え、単に「買うから上がる、上がるから買う」の繰り返しを無理やり理由付けするかの如く「7月の欧州復興基金創設案の成立が大きい」などと解釈されていただけのようにも思える。

そんなユーロドルも、俯瞰してみれば7月下旬以降、基本的にもみ合いの展開を執筆時まで続けている。前回更新分の本欄で「このままユーロドルが1.2000ドル台に乗せるような展開となった場合には、場合により欧州中央銀行(ECB)が何らかのアクションを起こす可能性もあると見られる」と述べた。その後、9月に入って一時的に1.20ドル台に乗せる場面はあったものの、ほどなく押し戻されるような格好となり、むしろ余計に上値の壁として意識される度合いが増したようにも思える。

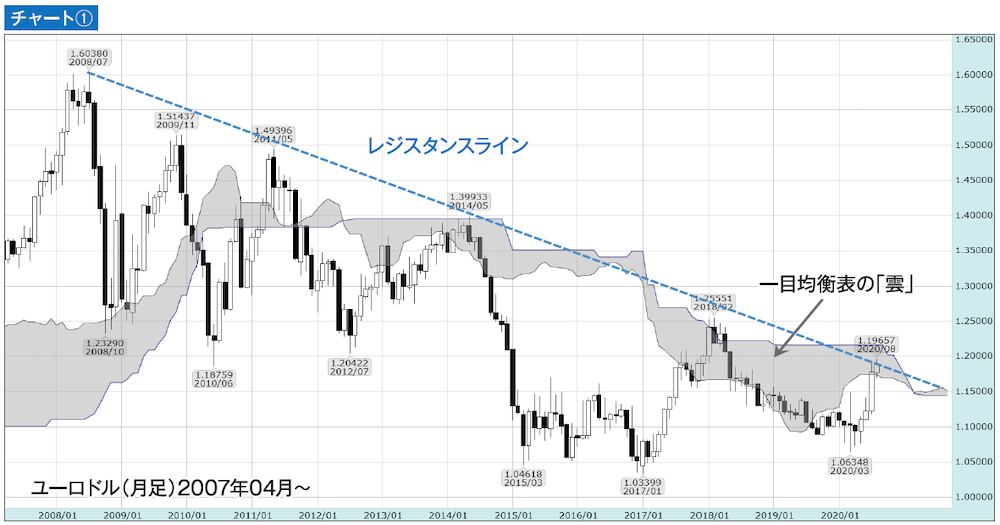

また、なおも執筆時のユーロドルは、2008年7月高値や2014年5月高値、2018年2月高値などを結ぶ長期レジスタンスラインの延長線上にあり、今回も同ラインが上値抵抗として強く意識される可能性がある。

加えて、足下の月足ローソクは一目均衡表の月足「雲」のなかに潜り込んだ格好となっており、場合により「雲」上限の水準を試す可能性があるものの、同水準が上値抵抗として意識される可能性も高いと見られる。思えば、2014年5月高値も2018年2月高値も同水準に上値を押さえられたという“実績”がある(チャート①参照)ということだけは一応再確認しておきたい。

米大統領選の不確実性を嫌気したドル安は買い?

むろん、ユーロドルが一段の上値を試す可能性もないではない。鍵を握るのは、一つに米大統領選ということになろう。

執筆時において、バイデン、トランプ両氏の支持率の差は縮小傾向にある。世論調査でバイデン氏に10ポイント超のリードを許していたトランプ氏がジワジワと追い上げ、最近は7ポイント程度にまで縮まっていると伝わる。

例によって、選挙戦の行方は混とんとしてきている。お分かりの通り、相場は不確実性を嫌うことから、選挙戦の行方が不透明であること自体がドル売り材料になりかねない。まして、共和党のなかでも「アンチ・トランプ」を表明する向きが増殖中であると聞く。市場はこうした状況を嫌気しがちである。

ややリードのバイデン氏は政策方針のなかに法人税の税率引き上げと資産取引税の導入を掲げる。かねて、こうした政策方針は金融市場から嫌われがちである。ただ、一部の識者によれば税制の見直しについては、あくまでも「コロナ禍を克服して景気回復が着実に軌道に乗っていれば」という前提条件の下でのみ実施が検討されるとのこと。つまり、それを嫌気して米株価が下げたりドルが売られたりすれば、そこは買いの好機になるという。

また、仮にバイデン氏が大統領の座と議会両院を押さえることに成功すれば、新型コロナウイルスの封じ込めを着実に進め、なおかつ対中関税措置も緩和することで回復期待を一層高めることに成功するといった見方もある。つまり、仮にドルが一時的な売りに押される場面があったとしても、そこは冷静に買い拾う向きが現れる可能性が高いと見る。

ときに、本稿執筆中、安倍首相がとうとう辞意を表明した。正式な会見が行われる以前にNHKが報じたことで、市場は直ちにリスク回避の円買いと日本株売りで反応した。海外投資家は日本株に対して様子見姿勢を強める可能性があり、当面は調整含みの展開が続くかも知れない。そうなれば、やはり当面は円買い圧力が少々強まりやすくなる可能性もある。

ただ、やむを得ない事情とは言え、トップが政権を投げ出した国の通貨が勢い良く買われ続けるというのは、やはり常識的とは言い難い。次期首相が前政権の政策方針を踏襲すると考えれば、なおもドル円は105-107円のレンジ内での値動きを続ける公算が大きいと考える。

※この記事は、FX攻略.com2020年11月号の記事を転載・再編集したものです。本文で書かれている相場情報は現在の相場とは異なりますのでご注意ください。

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |

![楽観は禁物!コロナ第二波はすでに来ている[雨夜恒一郎]](https://fx-koryaku.com/wp-content/uploads/2020/06/amaya-20200629-3.png)