2020年に向けた年末年始相場もいよいよ佳境に入ります。ここ5年間、為替市場や株式市場は、年末年始に必ず暴落に見舞われています。果たして今回は? 争点になるのは米中通商交渉の進展具合ですが、それは口実に過ぎない部分も。ドル円チャートで過去の値動きと乱高下の原因を振り返ることで、年末年始相場の傾向と対策を探ります。

※この記事は、FX攻略.com2020年2月号の記事を転載・再編集したものです。本文で書かれている相場情報は現在の相場とは異なりますのでご注意ください。

年始に波乱相場が連続したことで、18~19年は12月早々、暴落する異例の展開に

2020年が間近に迫った今、為替市場は年末恒例の「クリスマスラリー」に沸いているでしょうか? それとも米中通商交渉が暗礁に乗り上げ、乱高下相場に逆戻りしているでしょうか? この原稿を執筆している11月下旬時点では五里霧中の状況ですが、どちらに転んでいるかは、ひとえに「米中通商交渉が進展しているかどうか」にかかっているのは間違いないところです。ここ数年の年末年始相場は大荒れの展開が続いてきました。しかし、10年20年という長いスパンで見ると、秋口の9月頃からドル円や株価が上昇を始め、年末高で無難に終わるのが通例でした。そこで今回は、過去の年末年始相場を検証し、すでに残り少なくなった2019年の年末、来たる2020年の新年相場の行方を占ってみることにしましょう。

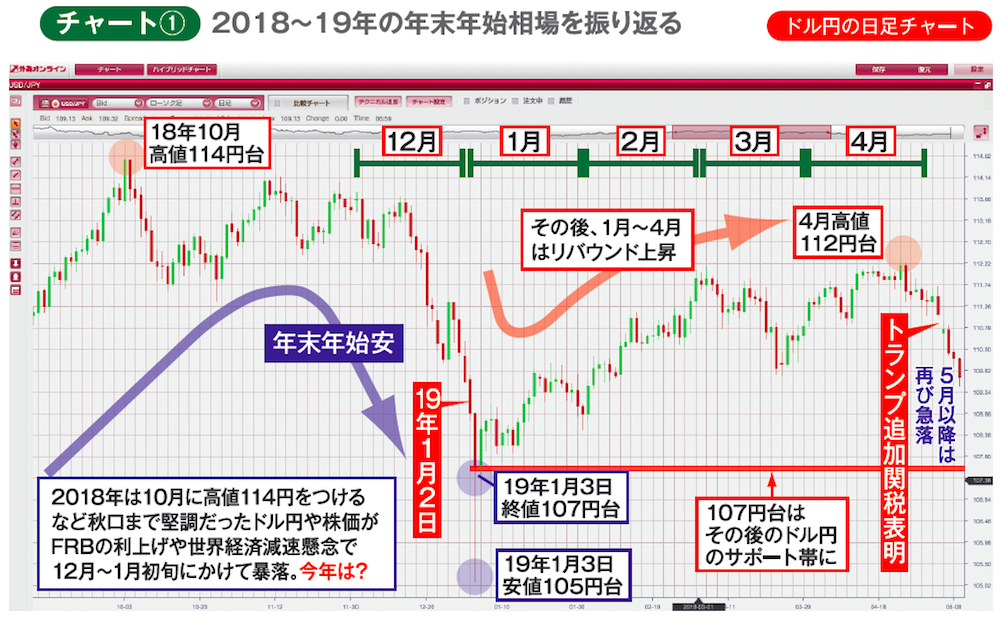

まずはチャート①をご覧ください。2018年9月から2019年3月まで、ちょうど1年前の年末年始を挟んだドル円の値動きです。2018年のドル円は好調な米国経済や米連邦準備制度理事会(FRB)の相次ぐ利上げを好感して、3月安値104円台から10月高値114円台まで順調に上昇が続きました。11月、12月も高値保ち合いが続いていましたが、12月5日には、中国通信機器大手ファーウェイの副会長が米国の要請によりカナダで逮捕され、米中間の緊張が高まります。トランプ大統領がメキシコ国境の壁建設問題で連邦政府のつなぎ予算案に署名しなかったことから、政府機関が相次いで閉鎖される事態も発生。緊迫した状況が「総悲観」に転落する決め手となったのは、12月19日の米連邦公開市場委員会(FOMC)で決まった年内4度目の利上げでした。タカ派のFRBが米国景気をオーバーキルしかねない、という不安や懸念が一挙に広がり、ドル円も急落します。2019年1日3日には、新年早々の薄商いの中、一時104~105円の長い長い下ヒゲ安値をつけるに至りました。

しかし、1月4日の米国雇用統計が予想外の好結果だったことや、同日、12月急落の引き金を引いたパウエルFRB議長が金融政策についてハト派的な発言をしたことで市場の雰囲気は一変。1月初旬からはゆるやかな反転上昇に転じ、4月中旬には米中通商交渉の進展期待もあって、112円台の高値をつけました。これまでも年始早々の乱高下はありましたが、欧米金融機関の決算が目前に迫り、市場全体がクリスマス休暇モードに入る12月に金融市場がこれほど動揺するのはかなり珍しいことでした。その背景には、2016年以降、1月の新年相場がスタートすると、きまって金融市場が乱高下する状況が連続してきたことがあります。「年始に一波乱ある」という意識が染みついた投資家が、ある意味、フライング気味に、我先にと、リスクオフに走ったのが2018年12月のFRB利上げショックの一因だったといえるかもしれません。そう考えると、2020年に向かう現時点の年末相場で、すでに波乱が起こっていてもおかしくありません。当然、2020年新年相場が波乱に見舞われる可能性も十二分にあります。「年末年始は相場が荒れる」と身構えている投資家の不安心理が実際に波乱の相場を呼び込んでしまう面も否定できないのです。

15~16年の原油暴落ショック以降、「年明けは荒れる」という投資家心理が定着

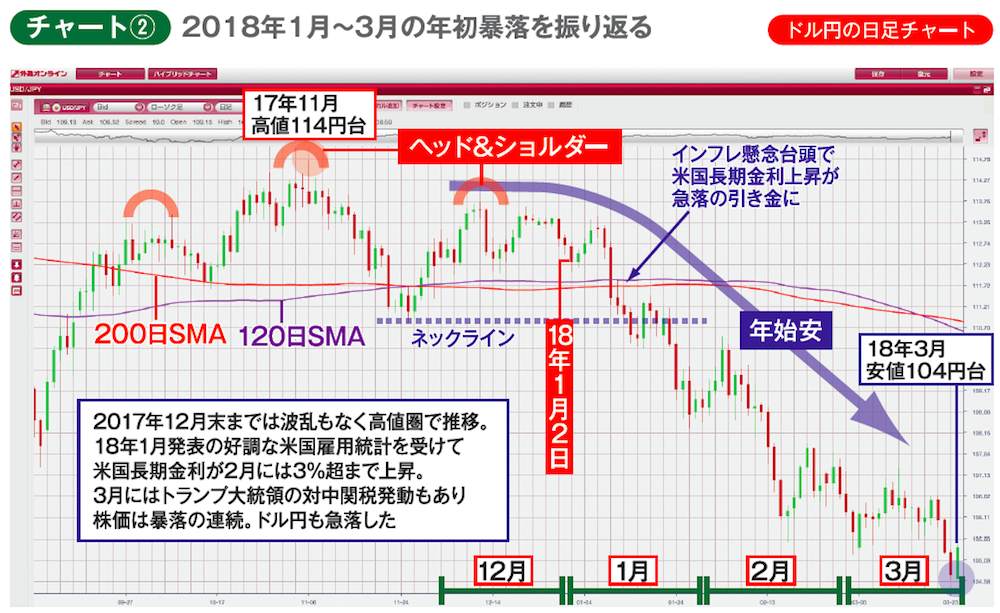

2年前の2017~2018年の年末年始はどんな展開だったのでしょう? チャート②は2017年9月から2018年3月までのドル円の値動きです。このとき、市場を激震させる争点になったのは米国長期金利でした。堅調な米国経済や史上最高値更新が続く米国株の好調ぶりもあり、米国債券市場では2018年の年初から米国債が売られて価格が下落。反対に利回りが上昇し始めました。その流れを加速させたのが2月2日に発表された1月の米国雇用統計です。投資家の注目を浴びたのは、民間非農業部門の時間あたり賃金が前年同月比2.9%増と、2009年6月以来の上昇率となったことです。平均時給の上昇は生産コストの増加、ひいては物価上昇=インフレの加速につながります。世界経済、特に米国経済はここ数年、低インフレと好景気が同時進行する「適温経済(ゴルディロックス)」を謳歌しています。

しかし、インフレ懸念が高まると、モノの価値が上がる一方、お金の価値は目減りするため、長期国債など債券は売られやすくなります。米国長期国債の利回りは1月時点で心理的節目の3%に向かって上昇していましたが、2月発表の米国雇用統計がサプライズとなり、ついに3.2%台に到達。米国金利の上昇は本来、ドル円にとって上昇要因のはずですが、急激な長期金利の上昇が景気の重石になりかねないというムードが台頭し、2月初旬にはNYダウが1日で1000ドル以上の急落を連発するなど、世界中にリスクオフが蔓延しました。チャート②を見ると、ドル円は2017年の秋にヘッド&ショルダーを形成。1月後半にその中間安値(ネックライン)を割り込んでいます。

さらに3月には、トランプ大統領が初の対中国関税引き上げに踏み切ったこともあり、104円台の安値をつけました。2017~2018年のこの急落はある意味、「景気がよすぎてインフレが台頭する警戒感」から生まれたものです。結局、米国の長期金利は2%台半ばまで下がり、インフレ懸念が杞憂に終わったことで、ドル円は4月以降、反転上昇に転じました。つまり、ここ2年間のドル円は、秋口から上昇が続いたものの、12月~2月にかけて急落。しかし、急落は短期的なもの、ある種の気迷いというか杞憂、空騒ぎに終わり、その後は反転上昇する展開が連続しています。2020年の年始相場でなんらかの急落があったときも、その波乱相場をドル円、クロス円ショートで狙うとともに、その後、高確率でやってくるリバウンド上昇もロングでしっかり獲る、という戦略を頭に入れておいたほうがいいでしょう。

それ以前の年末年始相場も見ておきましょう。チャート③は2012年末からのドル円の週足チャートですが、年末年始に焦点を当てると、

●12~13年はアベノミクスが始動したこともあり、年末年始にかけて急騰。

●13~14年は13年9月のオリンピック東京開催決定が好感され、秋口から再上昇。年始以降は春まで横ばい。

●14~15年は10月末に日銀が追加金融緩和に踏み切り、11月~12月に急上昇。年始以降は横ばい。

●15~16年は秋口に120円台を回復したものの、16年年初に原油価格が暴落。その後、1月29日に発表された黒田日銀のマイナス金利導入がかえって円高要因となり、夏に1ドル100円台の安値をつけるまで下降トレンドが続く。

といった流れになっています。

19~20年の年末年始相場も米中通商交渉緊迫化で荒れる展開に!?その後のリバウンドも狙う!

チャート③にはないですが、トランプ氏が大統領に選出された2016年秋から2017年年始にかけては、12月、1月に118円の高値をつけたものの、年初以降はその揺り戻しやオバマケア廃止法案の否決などトランプ新大統領の政権運営能力が疑問視されて4月まで長期下落、という展開になっています。振り返ってみると、2015~2016年の原油安ショックが「年末年始は大荒れ相場」の始まりだった、といえるでしょう。

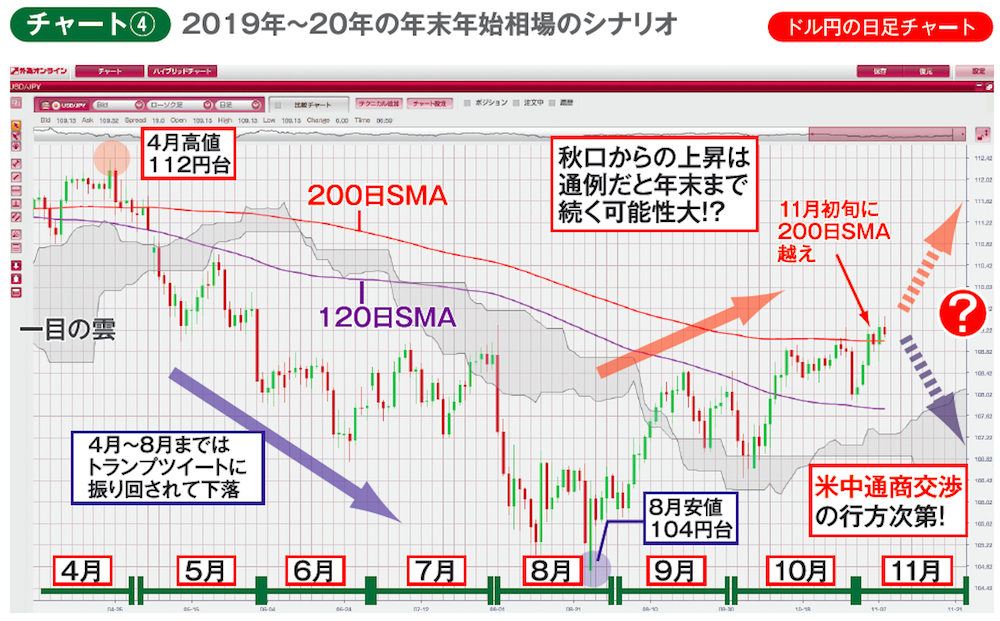

チャート④は2019年4月以降のドル円の日足チャートです。現時点ではまだ結果がわからないものの、11月中にもし米中通商交渉の第1段階の合意が交わされ、米国が対中関税撤廃に動けば、ドル円は年末といわず、年初まで上昇が続いて直近高値の112円越えを果たす展開になりそうです。

一方、第1段階の合意が関税撤廃に至らなかった場合、昨年と同じような急落が現時点ですでに起こっている可能性もあります。2020年11月に控える米国大統領選でトランプ落選の目もある以上、中国側が米国の主張をこの段階で全面的に受け入れるとは到底、思えません。逆に、大統領選でなんとしても再選を勝ち取りたいトランプ大統領のほうが、米中貿易戦争激化による米国の景気減速は避けたいという思いが強いはずです。「中国から大幅な譲歩を引き出した」と派手にツイッターなどで宣言したうえで、玉虫色の着地点で妥協する可能性が高いのではないか、とも思えます。米国雇用統計やISM製造業景況感指数など、米国の重要経済指標が上向きの数字をキープすれば、12月~1月に向け、ドル円や株価がこれまで恒例だった年末年始高に向かう可能性も十分ありそうです。

とはいえ、年始以降に、経済指標の悪化や米中貿易戦争の緊迫化、中国経済の明らかな減速、混乱する香港情勢の悪化など、なんらかのネガティブサプライズが起こり、ここ4年続いた年初急落に見舞われる可能性もこれまた高そうに思えます。ドル円はレンジ相場を続けていますが、米国株は11月に軒並み史上最高値を更新。株価も通貨も一直線に上昇するというのはなかなか考えられず、「ガス抜き」が必要です。

今から振り返ると、景気がよすぎて長期金利が上昇したことが株価暴落につながった2018年の年初といい、FRBのタカ派路線が嫌気されて12月早々に急落に見舞われた2018年の年末といい、相場が乱高下する理由は、あとから考えると「ささいなこと」に過ぎないようにも見えます。ここ数年は秋から年末にかけてドル円の上昇が続いたこともあり、その「ガス抜き」を図りたいという投資家心理が、実は年末年始に相場が乱高下する最大の理由かもしれません。

今回はドル円だけに焦点を当てましたが、当然、年末年始が波乱相場になれば、円最強となり、クロス円通貨も下落するはずです。ユーロ円、ポンド円などは売り玉を保有しても、マイナスのスワップポイントがかからないので、ドル円以上に年末年始の乱高下相場における売りのターゲットになるでしょう。

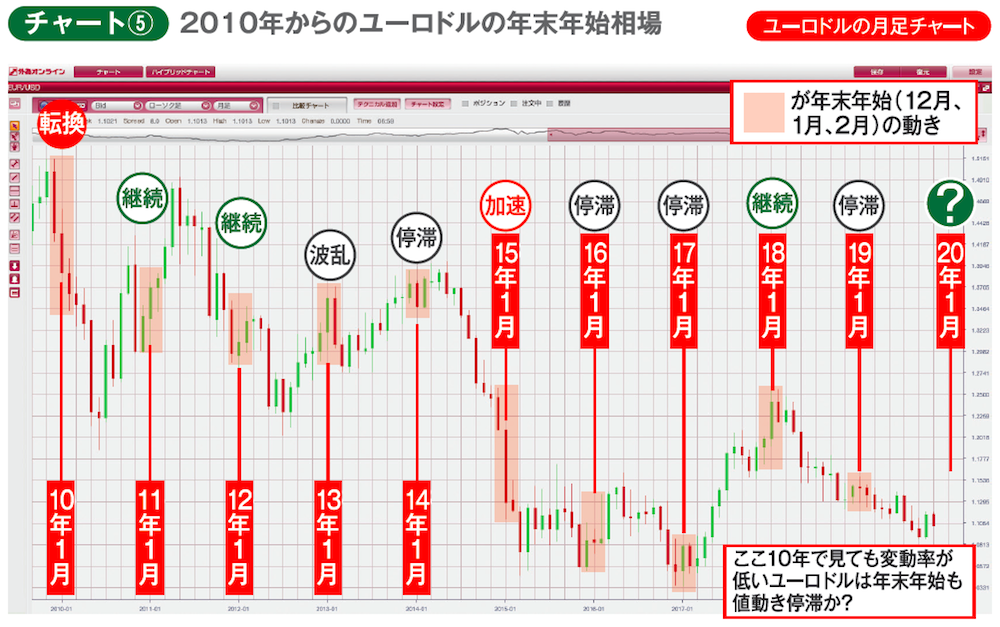

最後にドル円以上に取引量の多いユーロドルのここ10年の年末年始相場を見ておきましょう。チャート⑤はユーロドルの2010年年初からの月足チャートです。チャート上の12月、1月、2月の年末年始の部分を帯で示しました。ユーロドルは、欧州中央銀行(ECB)が量的緩和の導入を決定した2015年1月前後の約1年間に、2014年5月高値1.39ドル台から2015年3月安値1.04ドル台まで大暴落しています。それ以前は、年末年始に大陽線や大陰線が入り乱れる乱高下やトレンド加速が見られました。

しかし、2014~2015年の暴落以降、1.04ドル台をレンジ下限にした底値保ち合い相場が続いており、年末年始も「停滞」と呼べる小動きに終始しています。ECBが2019年9月に量的緩和の再開を決定したこともあり、今年の年末年始相場においても、下向きの力がやや強い停滞相場で推移しそう。「上がったら売り」のショート戦略が依然、有効といえるでしょう。はたして2020年に向けた年末年始相場がどうなるのか? 暴落や乱高下だけでなく、その後のリバウンド上昇もきっちり狙える冷静な目が必要になりそうです。

※この記事は、FX攻略.com2020年2月号の記事を転載・再編集したものです。本文で書かれている相場情報は現在の相場とは異なりますのでご注意ください。

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |

![私がFXの師匠になるならば[不動修太郎]](https://fx-koryaku.com/wp-content/uploads/2020/09/fx-fudo-201708-1.jpg)

![人工知能と相場とコンピューターと|第9回 パックスジャポニカと第5世代の夢[奥村尚]](https://fx-koryaku.com/wp-content/uploads/2021/01/okumura-202012-1.jpg)