ファンダメンタルズ(分析)を体系的に学ぶことができる当企画。今回は経済や相場の話の中で頻繁に登場する「インフレ」と「デフレ」にスポットを当てます。インフレ・デフレは正確にはどういう意味なのか? 経済や相場に与える影響はどんなものか? そしてインフレ・デフレは通貨にとってどちらが「買い」なのか? 実例を交えて分かりやすく解説していただきます。

※この記事は、FX攻略.com2017年12月号の記事を転載・再編集したものです

【関連記事】

・FXトレーダーのための「大人の経済」基礎講座|第1回 ファンダメンタルズのきほん[雨夜恒一郎]

・FXトレーダーのための「大人の経済」基礎講座|第2回 金利のきほん~前編[雨夜恒一郎]

・FXトレーダーのための「大人の経済」基礎講座|第3回 金利のきほん~後編[雨夜恒一郎]

・FXトレーダーのための「大人の経済」基礎講座|第4回 金利動向から為替相場を読む[雨夜恒一郎]

・FXトレーダーのための「大人の経済」基礎講座|第5回 伝統的金融政策と非伝統的金融政策[雨夜恒一郎]

・FXトレーダーのための「大人の経済」基礎講座|第6回 米国経済指標の攻略法〜ソフトデータで先を読む〜[雨夜恒一郎]

インフレ・デフレとはどのような現象か?

インフレとはご承知の通りインフレーション(inf lation)の略で、モノやサービスの価格、すなわち物価が持続的に上昇する現象を指します。物価が上昇すると、同じ金額、例えば1万円で購入できるモノやサービスの量が減りますから、インフレは通貨の購買力が低下する現象と言い換えることもできます。インフレーションという単語はインフレート(inf late、膨らませるという意味)という動詞に由来しますので、日本語で「通貨膨張」と訳することもあります。

デフレとはデフレーション(def lation)の略で、インフレの逆、つまり物価が持続的に下落する現象を指します。物価が下落すると、1万円で購入できるモノやサービスの量が増えますから、デフレは通貨の購買力が上昇する現象であるともいえます。一般的に物価上昇率のことをインフレ率といいますが、デフレとはインフレ率が継続的にマイナスとなる状態です。

引き起こされる原因

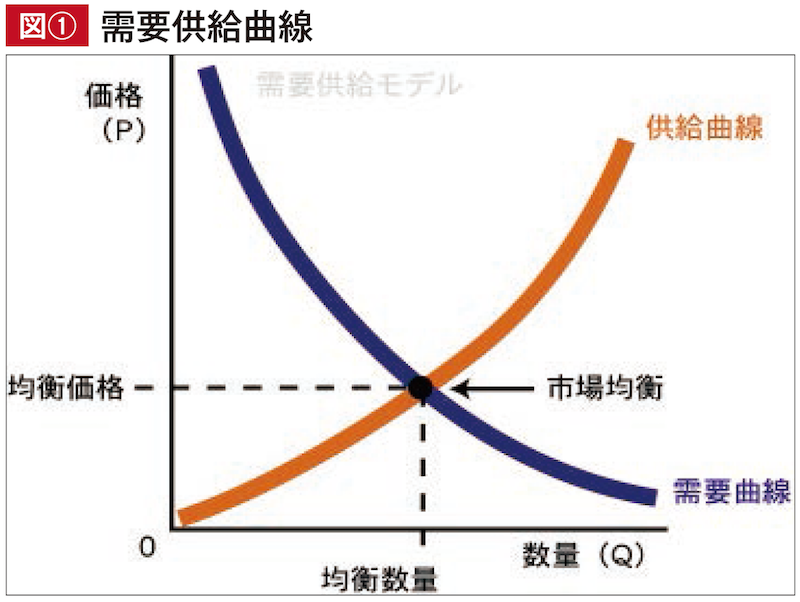

インフレの原因は、大きく分けてデマンドプル型とコストプッシュ型に分けられます。デマンドプル型は景気が拡大し、需要が増えることによって起こるインフレです。コストプッシュ型は原材料や賃金の高騰など、供給サイドの制約によって起こるインフレです。大学で経済学を学んだ方なら、図①に示した「需要供給曲線」というものを見たことがあると思いますが、需要が増えるか(需要曲線の上方シフト)、供給が減少(供給曲線の左シフト)すれば、両者の均衡点である価格は上昇することになります。

この曲線を使えば、デフレは景気後退による需要の減少(需要曲線の下方シフト)か、過当競争による供給過多(供給曲線の右シフト)で説明することができますね。

インフレと経済成長

では経済にとってインフレとデフレのどちらが都合良いのでしょうか。日本が高度経済成長期にあった1950〜1960年代、インフレ率は年率で5%以上ありました。さらに1970年代には日本経済はオイルショックに見舞われ、インフレ率は20〜30%に達し「狂乱物価」と呼ばれました。当時筆者は小学生でしたが、毎月毎月物価が急激に上がっていき、小遣いが実質目減りしていくのを肌で感じながら、「インフレというものは悪いものだ」と考えていました。

しかしインフレの世の中では、お金の価値が目減りしていくため、モノを買うなら早く買った方がお得になります。賃金の上昇が物価上昇に見合ったものであれば、所得が増えて消費が活発化していきます。借金すればインフレで実質負担が減りますので、お金を借りて投資したい人が多くなります。狂乱物価やハイパーインフレは困りますが、適度なインフレは経済成長にとって有益と見ることもできます。

翻って、現在の日本経済はマイナス成長からは脱しましたが、依然として物価上昇率は低く、あちらこちらにデフレ圧力がくすぶっています。デフレはお金の価値が上昇していく現象ですから、お金を使うよりキャッシュのまま持っているのが合理的な行動です。企業は在庫を多く抱えると値下がりで評価損を出してしまいますので、なるべく在庫を圧縮しようとします。また借金は時間の経過と共に実質増加していきますから、お金を借りて投資する人は少なくなり、経済は停滞してしまいます。

日本ではバブル経済が崩壊した1990年代から2000年代にかけてデフレ不況が続きましたが、不況によって需要が低下し、賃金が下がることによってますます不況が強まる「デフレスパイラル」に陥りました。筆者は子どものころ、物価が上がっていかなければ、あるいはいっそ下がってくれればどんなに良いかと思っていましたが、デフレは実はインフレよりも恐ろしいものだったのです。

インフレターゲットと世界の金融政策

今でこそ世界の主要国ではインフレリスクは小さく、どちらかといえばディスインフレ傾向、中央銀行はデフレリスクを警戒していますが、戦後から1990年代にかけてはどこの国でもインフレ率が高く、中央銀行はいかにインフレを低下させるかに頭を悩ませていました。必然的に多くの中央銀行の基本スタンスは「インフレファイター」であり、その最たるものが日本銀行でした。日本経済がバブル崩壊からなかなか立ち直れず「失われた20年」となってしまったのも、リーマンショックから10年たとうとしているにもかかわらずいまだデフレリスクが払拭できないのも、日銀が金融緩和に消極的だったからといわれています(それをようやく覆したのが、異次元緩和を打ち出した黒田日銀総裁でした)。

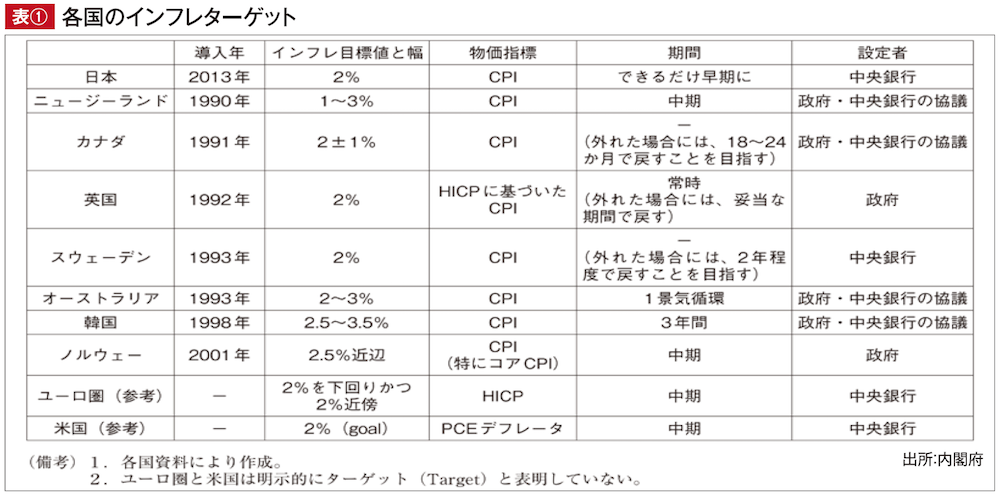

先進国の政府・中央銀行の多くはインフレ率の目標「インフレターゲット」を2%前後に設定しています(表①)。昔のインフレターゲットはインフレを抑え込むための目標でしたが、デフレはインフレよりタチが悪いということが共通認識となった昨今では、デフレに陥らないようにするための目標に変質しています。年率で2%程度の物価上昇が経済にとって最適であるということがコンセンサスとなったわけです。

日本の場合、インフレ目標は2%ですが、これには現在「オーバーシュート型コミットメント」という附則がついていて、消費者物価の上昇率が安定的に2%の目標を超えるまで、マネタリーベースの拡大方針を継続する、つまり2%に達しただけではなく、2%超の状態が安定的に続くまで現在の金融緩和政策を止めないという約束になっています。

現在の日本の消費者物価指数(生鮮食品およびエネルギーを除く総合)は前年比ほぼゼロ%で推移していますので、目標の達成には程遠く、日銀による金融緩和解除はまだまだはるか地平線の先にあるといえます。このことが、ここ数年の円安傾向に影響を与えていることに疑いの余地はありません。

米国では、インフレ目標は日本と同じ2%ですが、インフレ率が1%台後半で推移しており、ゴールが視野に入っています。このため米連邦準備制度理事会(FRB)が現在行っている緩やかな利上げは来年にかけても続いていく可能性が高く、この利上げ期待がドルのサポート材料になっていることは明らかです。したがって、米国のインフレ指標(消費者物価指数、生産者物価指数、GDPデフレータ、PCEデフレータなど)が上昇もしくは予想を上回ると、利上げ期待が一段と高まり、ドルは上昇するという構図になっています。少なくとも現在のような低インフレの時代においては、インフレ上昇は利上げ期待の形成を通じて通貨にはプラスに働くといっても差し支えないでしょう。

\GogoJungleで売れ筋投資商品を探そう!/

ビッグマック指数と購買力平価・PPP

しかし冒頭で説明したように、インフレは通貨の購買力が低下する、つまり通貨の価値が下がる現象です。インフレで通貨が上昇するのは経済学的に矛盾する気もしますね。そこで注目したいのが、購買力平価(Purchasing Power Parity、略してPPP)です。

PPPについて述べる前に、有名なビッグマック指数について説明しましょう。ビッグマック指数とは、世界中で親しまれているマクドナルドのハンバーガーの現地価格を比較することによって、為替レートの理論値を推計したものです。例えば、日本でビッグマックが400円、米国で同じビッグマックが4ドルで売られているとすると、1ドルの理論値は400円÷4で100円になるというわけです。もちろん物価水準をハンバーガーだけで比べることには無理がありますが、こうした「一物一価」の法則が成り立つとすれば、ビッグマック指数もそれなりに意味を持つことになります。

このビッグマック指数を大幅に拡大したものが購買力平価・PPPです。多くの商品によって構成されるバスケットの価格を二国間で比較することにより、より正確な理論値を割り出すことができます。

日本の公益財団法人である国際通貨研究所が公表しているデータ(図①)によると、ドル円のPPPは7月時点で75.23円(輸出物価を基準)から125.68円(消費者物価を基準)となっています。比較するバスケットの中身によって、PPPは大きく差がついてしまいますが、75円から125円といえば、ここ十数年間のドル円のレンジそのものですから、為替相場はおおむねPPPが示す理論値の範囲内で推移しているといえます。

さらにPPPを時系列のチャートで見てみると、1970年代からほぼ一貫して下がり続けている(ドル安・円高になっている)ことが分かります。これは、その間の米国のインフレ率が常に日本を上回っていた、すなわちドルの購買力の方が円の購買力よりも早く低下したことが原因です。そしてドル円の実勢相場もPPPの下落に沿って、時にオーバーシュートしながらドル安・円高で推移してきました。ここ5年間は反発していますが、これが長期的なトレンドの転換かどうかはまだ分かりません。

非常に長いスパンでみると、インフレはやはり通貨価値を減少させ、為替レートに対してマイナスの影響を及ぼします。そしてデフレは長期的にみると通貨の購買力を高め、為替レートに対してプラスに働くのです。米国の景気が強いにもかかわらずドルが弱いのも、日本が失われた20年の間デフレ不況に苦しんでいたにもかかわらず円が一貫して強かったのも、このPPPで説明することができます。

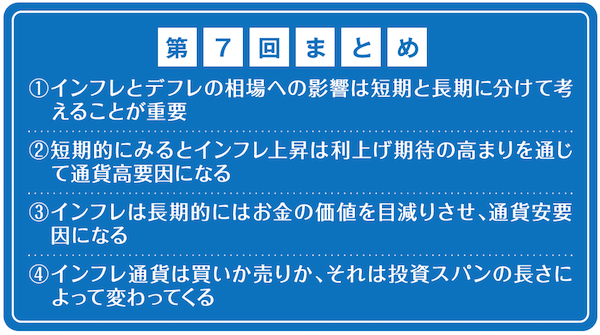

第7回まとめ

① インフレとデフレの相場への影響は短期と長期に分けて考えることが重要

② 短期的にみるとインフレ上昇は利上げ期待の高まりを通じて通貨高要因になる

③ インフレは長期的にはお金の価値を目減りさせ、通貨安要因になる

④ インフレ通貨は買いか売りか、それは投資スパンの長さによって変わってくる

※この記事は、FX攻略.com2017年12月号の記事を転載・再編集したものです

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |

![目からウロコ?FXの魅力の本質を理解しよう~移動平均線を使いこなす(その5)~[いいだっち先生]](https://fx-koryaku.com/wp-content/uploads/2021/04/iidachi-202103-1-640x360.jpg)