※この記事は、FX攻略.com2018年5月号の記事を転載・再編集したものです

本邦機関投資家が米国債の損切りを実行?

執筆時(2018年2月下旬)の外国為替市場からは、なおも「年初からのドル安・円高の流れが明らかに逆転した」との感触は得られない。

ただ、2月初旬あたりから一段と強まったドル円の下落傾向が、2月半ばあたりに一旦落ち着いたことも見逃せない事実ではある。実際、ドル円は2月16日に一時105.55円まで大きく下押すこととなったものの、そこで一旦底入れして執筆時までには幾度か108円を試す動きとなっている。ドル円が目先的にも一旦底入れ&反発の動きを見せたのは一体なぜだろうか。

まず、一つに重要なこととして2月15日は「米国債の償還・利払いが行われるタイミングである」ということをあらためて押さえておきたい。つまり、もともと2月半ば頃というのは「米国債の償還金・利払い金の円転に伴うドル売り・円買いが基本的に生じやすい時間帯」にあたる。そして今年も、そのタイミングでドル売り・円買いの動きが一旦ピークを迎えたということだ。

思い起こしておきたいのは、ドル円が105.55円の直近(執筆時)安値をつけたのは東京タイムだったということである。つまり、このときのドル安・円高を演出したのは本邦機関投資家である可能性が極めて高い。そうでなくとも、この時期は3月期末決算を控えた国内大手企業によるリパトリエーションの動きも生じやすい。

また、足下の米金利上昇に伴って、本邦機関投資家が「米国債の損切り」を実行している可能性もないではないものと見られる。

思えば、このところの米金利上昇の引き金となったのは、1月30日の米大統領による一般教書演説の内容や2月2日に発表された1月の米雇用統計の結果などであった。そして、その頃から東京タイムに円高が進むケースが目立って増えているようにも感じられる。

こうした傾向は今しばらく続く可能性があり、引き続き注視しておくことが重要であろう。

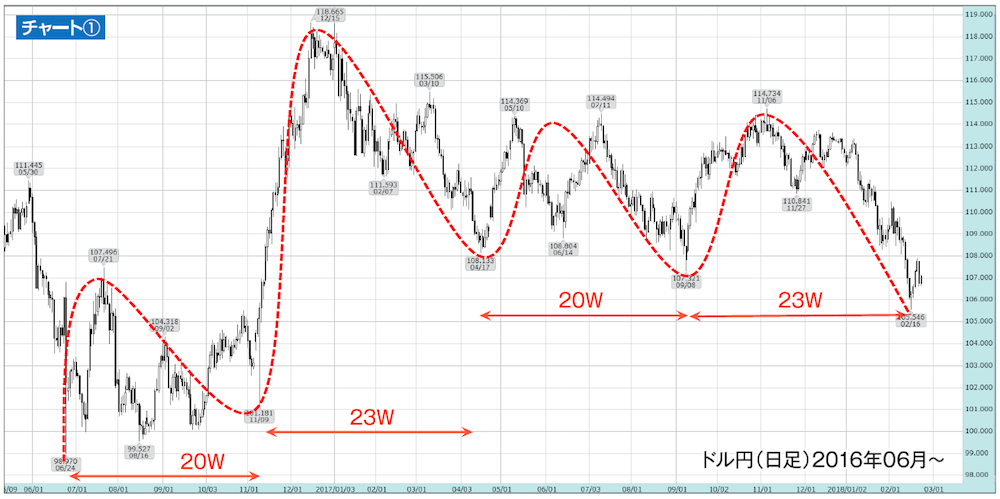

2月半ばにドル円は20週サイクルボトムを形成?

また、ドル円の下落が2月半ばで一旦止まったのは、ドル円の「20週(安値)サイクル」が一旦終点を迎えたためと見ることもできるように思われる。

実のところ、ドル円はブレグジット・ショック時の2016年6月に99円台の安値をつけて以降、これまで大よそ20~23週ごとに目立った安値をつけて切り返すパターン、言わば20週(安値)サイクルを繰り返していることがわかる。(チャート①参照)

そして、今回は昨年9月8日に107.32円の安値をつけて切り返した週から数えて23週目となる週に105円台半ばの水準で一旦底入れして切り返した。つまり、いわゆる20週(安値)サイクルのサイクルボトムを形成した可能性があるということである。

ちなみに、ドル円の値動きと相互に影響し合うことの多い日経平均株価も、同様に2016年6月のブレグジット・ショック時以降、これまで長らく20週(安値)サイクルと呼べるパターンを繰り返していることがわかっている。

実際、日経平均株価は2月14日に一時2万1000円割れの水準まで値を沈めたところで一旦底入れし、その後は戻りを試す展開となった。つまり、日経平均株価も2月半ばに20週(安値)サイクルのサイクルボトムを形成した可能性がある。ボトムと思われる2月14日安値というのは一時的にも200日線を下抜ける水準であり、また東証1部の騰落レシオで見ると短期的に下げ過ぎとされる「80」の水準を大きく下回る水準であった。

さらに、同日の日経平均株価採用銘柄の予想PERが13倍を下回る水準まで低下したこともあり、株価についてはバリュエーション面から見て当然の一旦底入れとなった。

このように、ドル円と日経平均株価はともにサイクルボトムを2月半ばに形成した可能性があり、仮にその時の安値が次の20週(安値)サイクルの「起点」になったのであるとすれば、その週から数えて20~23週後にあたる時期というものも今から頭の片隅に置いておきたい。

なお、105円台半ばという水準は「今年の1月8日高値と1月26日安値、2月2日高値から弾き出されるN計算値(=105.37円)」に近い。正直、筆者にとってこれは後付けの解釈となってしまったが、それでも大いに今後の参考にしたいと考える。

セオリーが足下で激変。戸惑い自体がドル安要因

思えば、足下における米国経済の状況は、これまで想定してきたとおり“絶好調”の成長度合いとなっており、イエレン前米連邦準備制度理事会(FRB)議長が以前に「ミステリー」と述べた低インフレ状態もようやく解消されつつある。

すでに、足下の米10年債利回りは2.9%台に乗せており、今年の米利上げは「場合により4回となる可能性も」などと一部で取り沙汰されるほど…。昨年末までなら、このような状況になると「米金利上昇→ドル高・円安」のセオリーが通用していたはずなのだが、昨今はそれがまったく通用しない。

むしろ、昨今は「米金利上昇→株価下落懸念→リスク回避ムード台頭→ドル安・円高」、あるいは「米金利上昇→米財政悪化懸念≒悪い金利上昇→ドル安・円高」となるのである。

こうした状況変化に戸惑う投資家や市場関係者が少なくないのは当然のことであり、むしろその戸惑い自体が価格変動のカギを握っているとさえ言える。つまり、なおもドル・ロング派が少なくないなかで、なかなかドル安が止まらないからこそ、かえってドルの投げ売りや大量のストップロスを巻き込む動きが生じるわけで、そのことは必要以上に過度なドル安を引き起こしている。

かく言う筆者も、前回更新分の本欄において「当然、(米国で)次に見込まれるのは消費活性化に伴う物価の上昇を含めた全体的なインフレ率の上昇である。それは、もはや『時間の問題になってきている』と考えることができると見られ、この2018年内には結構目立つ形でインフレ率の上昇が確認できることとなるだろう」などと述べており、それを中長期的なドル買い材料と見做している。想定していた通りに米国のインフレ率は上昇してきた。それにも拘らず、年初から執筆時までドルは売られる一方である。それは戸惑うに決まっている。

もちろん、こうも簡単に相場のセオリーが激変するということは、また再びそのセオリーが激変することは大いにあり得る。ことに、かなり強い景気拡大の動きが見られ始めるとき、端的に言い換えると「経済が多分にバブル的な様相を呈し始めたとき」というのは、過去においても「良い金利上昇」か「悪い金利上昇」かの議論が幾度も市場で戦わされている。そして、そこで一旦相場は迷うものなのだ。

前回の米金利上昇期には米株もドルも買われた!

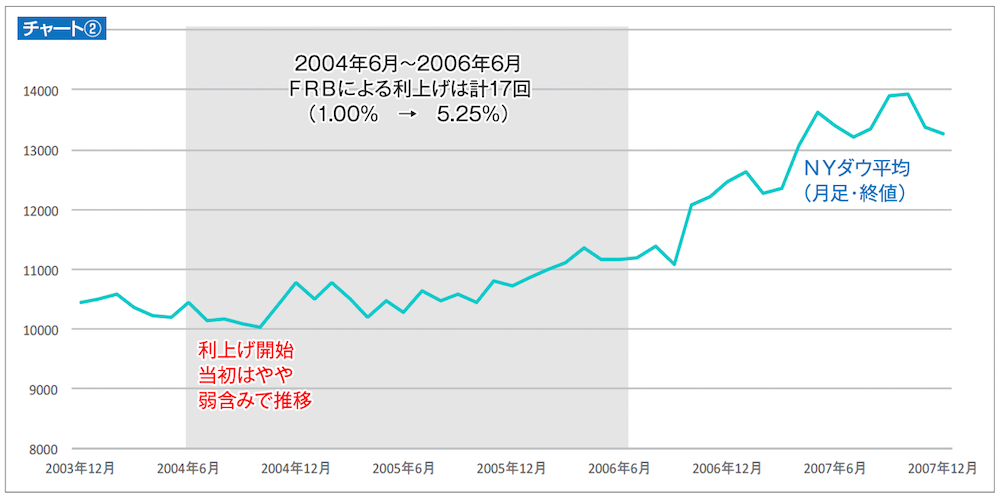

ここで大いに参考にしたいのは、やはり前回の米金利上昇期において米株価やドルはどのように推移したかを示す当時のデータである。

既知のとおり、かつて米国経済がドットコム(IT)バブル崩壊の痛手から立ち直り、次の新たな金融バブルが萌芽し始めていた時期、FRBが政策金利を1.00%から5.25%まで合計17回も引き上げるという策に打って出たことがあった。

当時、最初の利上げに着手したのは2004年6月のことであり、それから2年後の2006年6月の利上げを最後に打ち止めとされた。その間、チャート②に見るとおり、NYダウ平均は大よそ1万ドル前後から1万1500ドル前後へと押しなべて緩やかな上昇を続けた。

さすがに、2004年6月から同年10月下旬あたりまでは利上げの影響を見定めたいというムードもあったのか、やや弱含みでの推移を続けた時期もある。しかし、合計17回でトータル4.25%ポイントもの大幅な利上げを行っている最中であったにも拘らず、米株価は意外なほど底堅く推移していたのである。

つまり「金利上昇→株価下落」では必ずしもない。ちなみに、2006年6月に米利上げ打ち止めとなった後、NYダウ平均は一段と上げ余地を拡げ、当時の金融バブルがピークに達した2007年10月頃には一時1万4300ドル近辺まで上値を伸ばす場面もあった。要は「金利上昇→バブルの兆し→バブル膨張→株価上昇」の単純な図式である。

一方、当時のドル円の推移を振り返ると、2004年6月の利上げ開始から暫くは110円前後でのもみ合いが続いたが、同年10月あたりから一気に値を下げる展開となり、2005年1月に一時101.67円まで下押すこととなった。

つまり、当初は必ずしも「米金利上昇→ドル高・円安」ではなかったわけである。しかし、2005年1月にドル円が101円台で底入れして切り返してからは、一気に上値を拡げる展開となったことも忘れてはならない。既知のとおり、2005年12月に一時121円台まで、2007年6月には一時124円台まで大きく上昇することとなった。

こうして振り返ると、米金利上昇の兆候が強まり始めてから数か月ぐらいは、ドルの上値の重い状態が続く可能性もないではないということになる。現状に照らすと、少なくとも3月いっぱいぐらいまでは、どうにも上値が重い状態が続く可能性もあると見られる。

それをして市場では「米金利上昇→米財政悪化懸念≒悪い金利上昇→ドル安・円高」といった講釈がしばらく幅を利かせる可能性もあろう。しかし、米景気の拡大が一段と鮮明かつ強力なものになれば、いずれ「悪い金利上昇」という見方も消える可能性が高いと思われる。

周知のとおり、米大統領は2月12日に2019会計年度の予算教書を議会に提出し、その内容が「悪い金利上昇」懸念の温床になっている。しかし、向こう2年間の独自の予算合意案を2月9日に通過させた議会は、予算教書に盛られた要求のほとんどを無視する見込みであるとされ、市場の懸念は杞憂に終わる可能性も大いにある。さしあたっては、現行の暫定予算が執行する3月23日の深夜までに、米議会がどう動くのかを見定めたい。

※この記事は、FX攻略.com2018年5月号の記事を転載・再編集したものです

「これからFXを始めよう」と思ったとき、意外と悩んでしまうのがFX会社、取引口座選びではないでしょうか? でも大丈夫。ご安心ください。先輩トレーダー達も最初は初心者。みんなが同じ悩みを通ってきているんです。

10年以上にわたってFX月刊誌を出版してきた老舗FXメディア「FX攻略.com」編集部が、FX用語を知らない人でもわかるようにFX会社、取引口座のポイントを解説しました!

取り上げているFX会社は、金融商品取引業の登録をしている国内FX業者です。口座開設は基本的に無料ですので、まずは気になったところで2〜3つ口座開設してみて、実際に比べてみてはいかがでしょうか。

\FX会社によって違うところをチェック/

| スプレッド | FX取引における取引コスト。狭いほうが望ましい。 |

|---|---|

| 約定力 | 狙った価格で注文が通りやすいかどうか。 |

| スワップポイント | 高水準かどうか。高金利通貨の取り扱いの数。 |

| 取引単位 | 少額取引ができるかどうか。運用資金が少ないなら要チェック。 |

| 取引ツール | 提供されるPC・スマホ取引ツールの使いやすさ。MT4ができるかどうか。オリジナルの分析ツールの有無。 |

| シストレ・自動売買 | 裁量取引とは別に自動売買のサービスがあるかどうか。 |

| サポート体制 | サポート内容や対応可能時間の違いをチェック。 |

| 教育コンテンツ | 配信されるマーケット情報や投資家向けコンテンツの有無。 |

| キャンペーン | 新規口座開設時や口座利用者向け各種キャンペーンの内容。 |

![川崎ドルえもん流 時間統計論|第1回 月足予測1月編[川崎ドルえもん]](https://fx-koryaku.com/wp-content/uploads/2020/03/kawasakidoruemon-202002-1.png)